Инвестирование в рынок микрокредитование. Что должен знать начинающий?

Сегодня обыватель буквально на каждом шагу встречает объявления с предложением:

Быстро (в течение часа, а то и раньше).

Только по паспорту.

Получить в заем необходимую сумму денег.

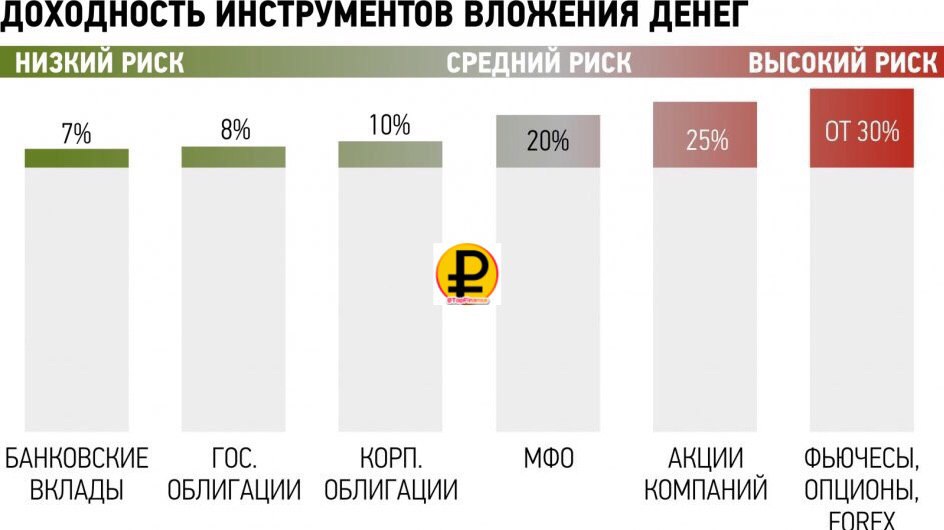

Это предложения от кредитных организаций, дублирующих функции банков и называющихся микрофинансовыми организациями (МФО). В России МФО появились лет 10 назад и с тех пор их популярность только возрастает. Этому росту способствует жесткая позиция российских банков в вопросе кредитования. По сути, банки сами толкают отвергнутых потенциальных заемщиков в раскрытые объятия МФО. В том то и дело, что в МФО люди обычно обращаются для срочного решения финансовых проблем. Как правило, они находятся в таком психологическом состоянии, что не способны оценить последствия предстоящего мткрозайма. А когда осознают, то уже поздно.

Повышенная популярность МФО не ускользнула от внимания инвесторов. Они рассуждают примерно так: если есть спрос, значит должно быть и предложение. Если МФО выдают микрокредиты, значит они заинтересованы в инвестициях. Так почему бы на этом не заработать? И зарабатывают. Но только не начинающие.Что должен знать начинающий инвестор, чтобы инвестирование в рынок микрокредитования было прибыльным? И чтобы прибыль была регулярной, а не одноразовой(случайной).

Об особенностях МФО

Потенциальный инвестор должен знать, что российское законодательство определило минимальную сумму для инвестирования в МФО:

1. Для частников - 1,5 млн.рублей.

2. Для юридических лиц - 100 тыс. рублей.

Установка планки старта на таком высоком уровне – это своеобразная забота или даже защита государством своих граждан. В МФО можно инвестировать на срок от 1 недели. Государственной защиты инвестиций нет. Инвестор имеет право самостоятельно застраховать свой вклад в МФО, естественно, оплатив страховку со своего кармана.

Из прибыли от инвестирования рынка микрокредитования инвестор должен будет вычесть 13% на оплату налогов.

О страховке

Некоторые, (но далеко не все) МФО предлагают инвестору застраховать инвестицию в определенной страховой компании (СК). Инвестор должен узнать реквизиты этой СК и информацию о ее собственнике. Если у МФО и СК один собственник, то есть вероятность, что при возникновении финансовых проблем у МФО страховка оплачена не будет.

Если при заключении договора об инвестировании в рынок микрокредитования у инвестора нет права выбора СК, это как минимум должно его насторожить.

О реестре МФО

Первым шагом проверки заинтересовавшего инвестора МФО является поиск записи об этой кредитной организации в государственном реестре на официальном сайте ЦБ РФ.

О выборе МФО

По состоянию на апрель 2019 в ЦБ зарегистировано 2013 активно работающих МФО. Инвестору предстоит сложный выбор. Он должен осознать, что поверхностного сбора информации о МФО недостаточно. Нужно капать вглубь. Опытные инвестора советуют на начальном этапе отдавать предпочтение местным МФО. Желательно лично понаблюдать за активностью вкладчиков. Не лишним будет:

Пообщаться с вкладчиками и узнать их впечатление о МФО.

Познакомиться или даже завести приятельские отношения с сотрудниками МФО.

Как правило, при личном посещении инвестором МФО ему предоставляют полный и исчерпывающий пакет документации оборганизации и ее руководстве. Если этого не произошло, то инвестор должен насторожиться. Также инвестор должен проверить финансовую отчетность на сайте МФО. Ее отсутсвие - основание для отказа от инвестирования в данный объект рынка микрофинансирования.

О рисках

Риски инвестирования в МФО огромные. Инвестор должен знать, что по закону МФО должно иметь резервный фонд, равный100% привлеченных инвестиций. Но рассчитывать на возврат инвестиций не следует. Поэтому инвестор должен принять всюответственность за риски на себя. И по возможности диверсифицировать свои инвестиции.

Вывод: инвестировать в рынок микрокредитования можно и нужно..

———————

Финансист - @TopFinanse

{kind=link}

Сегодня обыватель буквально на каждом шагу встречает объявления с предложением:

Быстро (в течение часа, а то и раньше).

Только по паспорту.

Получить в заем необходимую сумму денег.

Это предложения от кредитных организаций, дублирующих функции банков и называющихся микрофинансовыми организациями (МФО). В России МФО появились лет 10 назад и с тех пор их популярность только возрастает. Этому росту способствует жесткая позиция российских банков в вопросе кредитования. По сути, банки сами толкают отвергнутых потенциальных заемщиков в раскрытые объятия МФО. В том то и дело, что в МФО люди обычно обращаются для срочного решения финансовых проблем. Как правило, они находятся в таком психологическом состоянии, что не способны оценить последствия предстоящего мткрозайма. А когда осознают, то уже поздно.

Повышенная популярность МФО не ускользнула от внимания инвесторов. Они рассуждают примерно так: если есть спрос, значит должно быть и предложение. Если МФО выдают микрокредиты, значит они заинтересованы в инвестициях. Так почему бы на этом не заработать? И зарабатывают. Но только не начинающие.Что должен знать начинающий инвестор, чтобы инвестирование в рынок микрокредитования было прибыльным? И чтобы прибыль была регулярной, а не одноразовой(случайной).

Об особенностях МФО

Потенциальный инвестор должен знать, что российское законодательство определило минимальную сумму для инвестирования в МФО:

1. Для частников - 1,5 млн.рублей.

2. Для юридических лиц - 100 тыс. рублей.

Установка планки старта на таком высоком уровне – это своеобразная забота или даже защита государством своих граждан. В МФО можно инвестировать на срок от 1 недели. Государственной защиты инвестиций нет. Инвестор имеет право самостоятельно застраховать свой вклад в МФО, естественно, оплатив страховку со своего кармана.

Из прибыли от инвестирования рынка микрокредитования инвестор должен будет вычесть 13% на оплату налогов.

О страховке

Некоторые, (но далеко не все) МФО предлагают инвестору застраховать инвестицию в определенной страховой компании (СК). Инвестор должен узнать реквизиты этой СК и информацию о ее собственнике. Если у МФО и СК один собственник, то есть вероятность, что при возникновении финансовых проблем у МФО страховка оплачена не будет.

Если при заключении договора об инвестировании в рынок микрокредитования у инвестора нет права выбора СК, это как минимум должно его насторожить.

О реестре МФО

Первым шагом проверки заинтересовавшего инвестора МФО является поиск записи об этой кредитной организации в государственном реестре на официальном сайте ЦБ РФ.

О выборе МФО

По состоянию на апрель 2019 в ЦБ зарегистировано 2013 активно работающих МФО. Инвестору предстоит сложный выбор. Он должен осознать, что поверхностного сбора информации о МФО недостаточно. Нужно капать вглубь. Опытные инвестора советуют на начальном этапе отдавать предпочтение местным МФО. Желательно лично понаблюдать за активностью вкладчиков. Не лишним будет:

Пообщаться с вкладчиками и узнать их впечатление о МФО.

Познакомиться или даже завести приятельские отношения с сотрудниками МФО.

Как правило, при личном посещении инвестором МФО ему предоставляют полный и исчерпывающий пакет документации оборганизации и ее руководстве. Если этого не произошло, то инвестор должен насторожиться. Также инвестор должен проверить финансовую отчетность на сайте МФО. Ее отсутсвие - основание для отказа от инвестирования в данный объект рынка микрофинансирования.

О рисках

Риски инвестирования в МФО огромные. Инвестор должен знать, что по закону МФО должно иметь резервный фонд, равный100% привлеченных инвестиций. Но рассчитывать на возврат инвестиций не следует. Поэтому инвестор должен принять всюответственность за риски на себя. И по возможности диверсифицировать свои инвестиции.

Вывод: инвестировать в рынок микрокредитования можно и нужно..

———————

Финансист - @TopFinanse