Всем привет!

Возвращаюсь после небольшого перерыва к ведению канала. За пару недель появилось много тем, которые хотелось бы освятить. Чтож, будем отрабатывать. А пока отвечу на свой же вопрос из предыдущего поста.

Напомню, текущее значение циклично-скорректированного P/E для S&P500 составляет 29.1x, что заметно больше средне-исторического уровня (16.6x). 75% из вас считают такую дороговизну неоправданной и вас можно понять. В СМИ то и дело рассказывают о предзнаменованиях грядущего кризиса. Но давайте оставим эмоции в стороне и проанализируем как стандарты рыночных оценок могли отклонится так сильно в положительную сторону.

Удивительный факт в том, что так дорого финансовые активы начали стоить отнюдь не в последние несколько лет. То есть, дороговизна не результат кредитного цикла, начатого после кризиса 2007-08 годов. Это хорошо видно на графике в предыдущем посте. P/E американского рынка растет последние 40 лет. Это суперцикл, начатый после эпохи стагфляции 70-ых годов прошлого века, со своими маленькими кризисами внутри. Да, кризис 2007-08 по меркам истории не так уж велик. Только взгляните на S&P500 в 60-х и 70-х годах прошлого века. С учетом тогдашней высокой инфляции, люди в течение 15-ти лет теряли деньги на рынке.

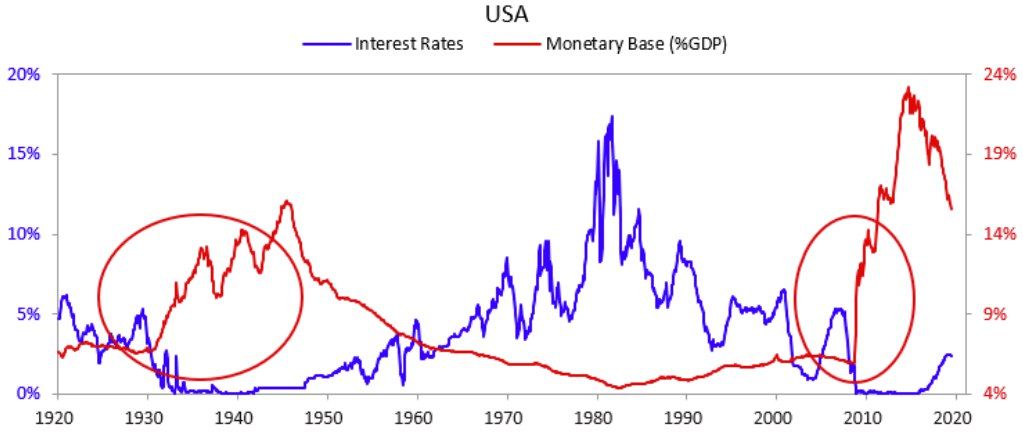

Итак, именного новый супер-цикл непрерывного роста оценок американских финансовых активов оправдывает текущую дороговизну S&P500. Он связан с практически непрерывным снижением ставок в американской экономике, а затем и денежным расширением (программы QE). См. картинку. Почему это так? Чем ниже ставки, тем больше инвесторы ценят будущие потоки прибылей, и тем дороже активы, которые эти прибыли несут.

Текущий супер-цикл был большим подспорьем для богатства Уоррена Баффета, но, к сожалению, нам он уже никак не поможет. Снижать ставки больше просто некуда.

Вы думаете, это еще одно предзнаменование кризиса? Отнюдь. Это правда, что самое страшное для инвесторов, что может случится – это реинфляция и повышение ставок в экономике. Но она далеко не обязательно должна случится. И американская и, вообще, вся мировая экономика может десятилетиями жить в условиях низких ставок. Япония вот уже 30 лет так живет и ничего не меняется.

#Авторский #США #Макро

{kind=link}

Возвращаюсь после небольшого перерыва к ведению канала. За пару недель появилось много тем, которые хотелось бы освятить. Чтож, будем отрабатывать. А пока отвечу на свой же вопрос из предыдущего поста.

Напомню, текущее значение циклично-скорректированного P/E для S&P500 составляет 29.1x, что заметно больше средне-исторического уровня (16.6x). 75% из вас считают такую дороговизну неоправданной и вас можно понять. В СМИ то и дело рассказывают о предзнаменованиях грядущего кризиса. Но давайте оставим эмоции в стороне и проанализируем как стандарты рыночных оценок могли отклонится так сильно в положительную сторону.

Удивительный факт в том, что так дорого финансовые активы начали стоить отнюдь не в последние несколько лет. То есть, дороговизна не результат кредитного цикла, начатого после кризиса 2007-08 годов. Это хорошо видно на графике в предыдущем посте. P/E американского рынка растет последние 40 лет. Это суперцикл, начатый после эпохи стагфляции 70-ых годов прошлого века, со своими маленькими кризисами внутри. Да, кризис 2007-08 по меркам истории не так уж велик. Только взгляните на S&P500 в 60-х и 70-х годах прошлого века. С учетом тогдашней высокой инфляции, люди в течение 15-ти лет теряли деньги на рынке.

Итак, именного новый супер-цикл непрерывного роста оценок американских финансовых активов оправдывает текущую дороговизну S&P500. Он связан с практически непрерывным снижением ставок в американской экономике, а затем и денежным расширением (программы QE). См. картинку. Почему это так? Чем ниже ставки, тем больше инвесторы ценят будущие потоки прибылей, и тем дороже активы, которые эти прибыли несут.

Текущий супер-цикл был большим подспорьем для богатства Уоррена Баффета, но, к сожалению, нам он уже никак не поможет. Снижать ставки больше просто некуда.

Вы думаете, это еще одно предзнаменование кризиса? Отнюдь. Это правда, что самое страшное для инвесторов, что может случится – это реинфляция и повышение ставок в экономике. Но она далеко не обязательно должна случится. И американская и, вообще, вся мировая экономика может десятилетиями жить в условиях низких ставок. Япония вот уже 30 лет так живет и ничего не меняется.

#Авторский #США #Макро