Заметка о золоте

На самом деле давно нужно было написать о золоте. Я тут довольно часто говорю о том, что в текущих условиях важно держать ощутимую долю портфеля не в акциях. Золото, казалось бы, идеальная альтернатива, но оно мне не очень нравится.

Причины банальны: 1) Относительно небольшая капитализация – всего 8 трлн долларов (если учитывать вообще все когда-либо добытое золото). Для сравнения, капитализация мирового долгового рынка – 100 трлн. 2) Основные игроки «золотого» рынка – центробанки. Их действия не всегда предсказуемы. Вот вы покупаете золото на время кризиса? Они во время кризиса будут его продавать, спасая национальные валюты. 3) Ну и конечно, нулевая доходность.

Однако, сегодня, 2ая и 3я причины играют, наоборот, на золото.

За прошлый год центробанки купили золота больше, чем в любой из предыдущих 50 лет. Главными покупателями выступают центробанки России и Китая. Причем последний совершает покупки как в целях дедолларизации, так и в целях диверсификации портфеля. До полного баланса там ещё далеко. У Китая золота «всего» на $94 млрд или 2.7% официальных резервов.

Нулевую же доходность в текущих обстоятельствах можно считать относительно высокой для инструмента с низким риском. Сегодня, облигации на $15.3 млрд несут отрицательную доходность к погашению. Золото на их фоне – инструмент доходный.

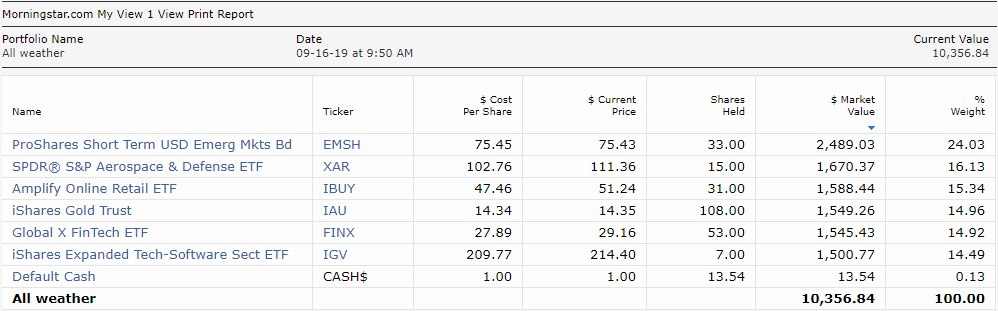

Помните, месяц назад я начал вести портфель на международных рынках? Я решил заменить в нем часть суверенных еврооблигаций развивающихся рынков (ProShares Short Term USD Emerging Markets Bonds) на «золотой» ETF (iShares Gold Trust).

За прошедший месяц наш портфель сделал 3.5% доходности, что весьма недурно, учитывая его консервативную структуру. Впрочем, цыплят по осени считают. Посмотрим, что будет через год-два.

#Международныйпортфель

{kind=link}

На самом деле давно нужно было написать о золоте. Я тут довольно часто говорю о том, что в текущих условиях важно держать ощутимую долю портфеля не в акциях. Золото, казалось бы, идеальная альтернатива, но оно мне не очень нравится.

Причины банальны: 1) Относительно небольшая капитализация – всего 8 трлн долларов (если учитывать вообще все когда-либо добытое золото). Для сравнения, капитализация мирового долгового рынка – 100 трлн. 2) Основные игроки «золотого» рынка – центробанки. Их действия не всегда предсказуемы. Вот вы покупаете золото на время кризиса? Они во время кризиса будут его продавать, спасая национальные валюты. 3) Ну и конечно, нулевая доходность.

Однако, сегодня, 2ая и 3я причины играют, наоборот, на золото.

За прошлый год центробанки купили золота больше, чем в любой из предыдущих 50 лет. Главными покупателями выступают центробанки России и Китая. Причем последний совершает покупки как в целях дедолларизации, так и в целях диверсификации портфеля. До полного баланса там ещё далеко. У Китая золота «всего» на $94 млрд или 2.7% официальных резервов.

Нулевую же доходность в текущих обстоятельствах можно считать относительно высокой для инструмента с низким риском. Сегодня, облигации на $15.3 млрд несут отрицательную доходность к погашению. Золото на их фоне – инструмент доходный.

Помните, месяц назад я начал вести портфель на международных рынках? Я решил заменить в нем часть суверенных еврооблигаций развивающихся рынков (ProShares Short Term USD Emerging Markets Bonds) на «золотой» ETF (iShares Gold Trust).

За прошедший месяц наш портфель сделал 3.5% доходности, что весьма недурно, учитывая его консервативную структуру. Впрочем, цыплят по осени считают. Посмотрим, что будет через год-два.

#Международныйпортфель