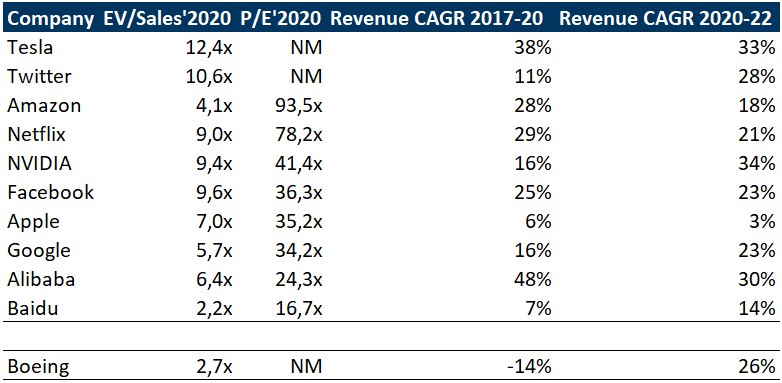

Мультипликаторы и рост компаний индекса NYSE FANG+

Сделал для вас интересную табличку по акциям для Петербургского портфеля. Она маленькая, но включает в себя только самое необходимое. Мультипликаторы: EV/Sales, P/E. Прирост выручки за 2017-20 гг. и прогноз прироста выручки за 2020-22 гг. Прогноз сделан Goldman Sachs. Конечно, консенсус лучше, но другой аналитики под рукой не было. Я не думаю, что аналитики Goldman Sachs дураки, поэтому ориентироваться на их прогнозы по выручке компаний можно. Итак, какие выводы можно сделать?

Дорогой Apple

Судите сами. Мультипликаторы такие же, как у Facebook или Google, а темпы роста незначимо отличаются от темпов роста всей экономики США. Напомню, что S&P500 торгуется сейчас по 22.1x P/E. За что такая премия у Apple – непонятно. Это первая акция «на выход» из нашего портфеля.

Twitter

Хронически испытывающая проблемы с монетизацией компания. За что такой ценник – не очевидно.

Дешевые китайцы

Особенно если мы смотрим на Alibaba. Самые большие темпы роста из выборки, при посредственных мультипликаторах. Понятно, что в деле геополитика. Сейчас существуют риски потери американского рынка для любой китайской компании. Но, если не на все деньги, то Alibaba первая в списке для включения в мои портфели.

Tesla&Amazon

Против лома – нет приема. Да, дорого. Но основатели каким-то необъяснимым образом все время оправдывают эти мультипликаторы.

Boeing. Рост как у техов

Аналитики прогнозируют среднегодовой рост выручки в 26% в 2020-22. Причины мы с вами уже обсуждали. Такой рост ненадолго. В 2023-24 темпы снизятся. Но и компания стоит сильно дешевле NYSE FANG+.

#ПетербургскийПортфель

@intrinsic_value

{kind=link}

Сделал для вас интересную табличку по акциям для Петербургского портфеля. Она маленькая, но включает в себя только самое необходимое. Мультипликаторы: EV/Sales, P/E. Прирост выручки за 2017-20 гг. и прогноз прироста выручки за 2020-22 гг. Прогноз сделан Goldman Sachs. Конечно, консенсус лучше, но другой аналитики под рукой не было. Я не думаю, что аналитики Goldman Sachs дураки, поэтому ориентироваться на их прогнозы по выручке компаний можно. Итак, какие выводы можно сделать?

Дорогой Apple

Судите сами. Мультипликаторы такие же, как у Facebook или Google, а темпы роста незначимо отличаются от темпов роста всей экономики США. Напомню, что S&P500 торгуется сейчас по 22.1x P/E. За что такая премия у Apple – непонятно. Это первая акция «на выход» из нашего портфеля.

Хронически испытывающая проблемы с монетизацией компания. За что такой ценник – не очевидно.

Дешевые китайцы

Особенно если мы смотрим на Alibaba. Самые большие темпы роста из выборки, при посредственных мультипликаторах. Понятно, что в деле геополитика. Сейчас существуют риски потери американского рынка для любой китайской компании. Но, если не на все деньги, то Alibaba первая в списке для включения в мои портфели.

Tesla&Amazon

Против лома – нет приема. Да, дорого. Но основатели каким-то необъяснимым образом все время оправдывают эти мультипликаторы.

Boeing. Рост как у техов

Аналитики прогнозируют среднегодовой рост выручки в 26% в 2020-22. Причины мы с вами уже обсуждали. Такой рост ненадолго. В 2023-24 темпы снизятся. Но и компания стоит сильно дешевле NYSE FANG+.

#ПетербургскийПортфель

@intrinsic_value