Одним из наиболее важных событий прошлой недели с возможными последствиями для разных сегментов рынка стал разворот индекса доллара США.

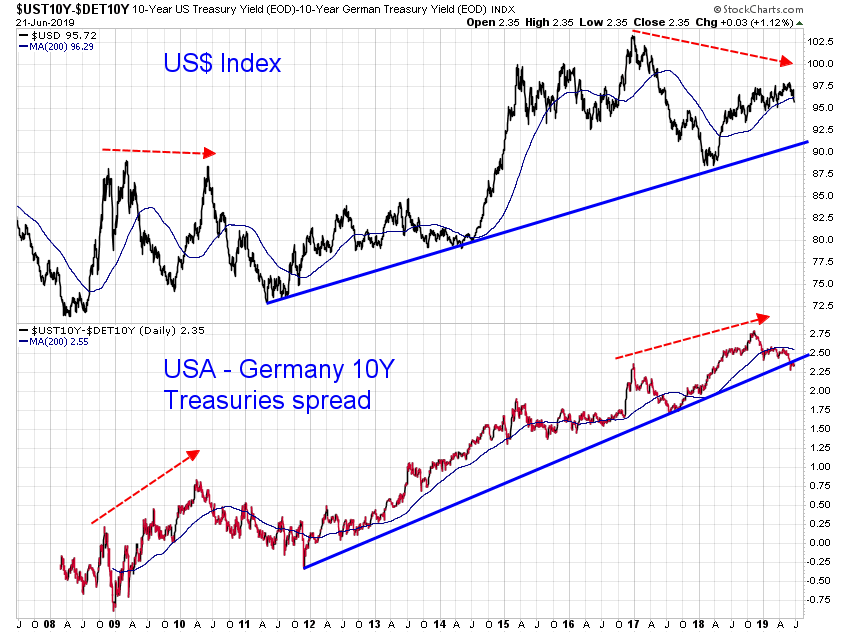

Растущий доллар снижает привлекательность не-американских рынков, а также драгметаллов. Снижающийся доллар, наоборот, повышает привлекательность развивающихся рынков акций, глобальных производителей металлов и золота. Внутри рынка акций США бенефициарами снижения доллара становятся, в первую очередь, секторы с высокой бетой- Technology и Consumer Discretionary.

С 2011 года индекс доллара (верхняя половина графика) неоднократно тестировал линию восходящего тренда, а последние 1,5 года - еще и 200-дневную среднюю. Наконец, на закрытии пятницы 200-дневка оказалась пробита. Весь вопрос теперь в том, станет ли этот пробой ложным или разовьется хотя бы в среднесрочный тренд снижения доллара. Если тенденция получит развитие, и индекс доллара хотя бы сходит на очередной ре-тест восходящего тренда в район 91,5-92, этого может оказаться достаточно для того, чтобы на какое-то время поддержать риск-аппетит.

Помочь ответить на этот вопрос может кривая в нижней половине графика. Это спред (разница доходности) между 10-летними правительственными облигациями США и Германии. Прекрасно виден устойчивый восходящий тренд на протяжении все того же периода с 2011 года. Логика простая: чем выше доходность в США, тем более привлекателен доллар по сравнению с евро. Учитывая, что в индексе доллара доля евро занимает более половины, корреляция между динамикой индекса доллара и спреда 10-леток очевидна. По поводу возможной перспективы курса евро-доллар мы недавно писали.

Сейчас этот восходящий тренд в спреде тестируется на прочность. В пятницу, можно сказать, он тоже начал пробиваться вниз. Если это движение в спреде продолжится, и он сократится, например, ниже 2,25%, я думаю, это не сможет не сказаться на динамике доллара. Поэтому не будет преувеличением сказать, что именно развитие событий в спреде (через индекс доллара) станет базой для принятия решений по золоту, акциям развивающихся рынков и циклических секторов рынка акций США.

{kind=link}

Растущий доллар снижает привлекательность не-американских рынков, а также драгметаллов. Снижающийся доллар, наоборот, повышает привлекательность развивающихся рынков акций, глобальных производителей металлов и золота. Внутри рынка акций США бенефициарами снижения доллара становятся, в первую очередь, секторы с высокой бетой- Technology и Consumer Discretionary.

С 2011 года индекс доллара (верхняя половина графика) неоднократно тестировал линию восходящего тренда, а последние 1,5 года - еще и 200-дневную среднюю. Наконец, на закрытии пятницы 200-дневка оказалась пробита. Весь вопрос теперь в том, станет ли этот пробой ложным или разовьется хотя бы в среднесрочный тренд снижения доллара. Если тенденция получит развитие, и индекс доллара хотя бы сходит на очередной ре-тест восходящего тренда в район 91,5-92, этого может оказаться достаточно для того, чтобы на какое-то время поддержать риск-аппетит.

Помочь ответить на этот вопрос может кривая в нижней половине графика. Это спред (разница доходности) между 10-летними правительственными облигациями США и Германии. Прекрасно виден устойчивый восходящий тренд на протяжении все того же периода с 2011 года. Логика простая: чем выше доходность в США, тем более привлекателен доллар по сравнению с евро. Учитывая, что в индексе доллара доля евро занимает более половины, корреляция между динамикой индекса доллара и спреда 10-леток очевидна. По поводу возможной перспективы курса евро-доллар мы недавно писали.

Сейчас этот восходящий тренд в спреде тестируется на прочность. В пятницу, можно сказать, он тоже начал пробиваться вниз. Если это движение в спреде продолжится, и он сократится, например, ниже 2,25%, я думаю, это не сможет не сказаться на динамике доллара. Поэтому не будет преувеличением сказать, что именно развитие событий в спреде (через индекс доллара) станет базой для принятия решений по золоту, акциям развивающихся рынков и циклических секторов рынка акций США.