TruEcon

Егор Сусин. Мысли об экономике, процессах, финансовых рынках.

Все написанное отражает лишь личное мнение автора, носит общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций.

@ug_fx Связанные каналы | Похожие каналы

19 571

подписчиков

Популярное в канале

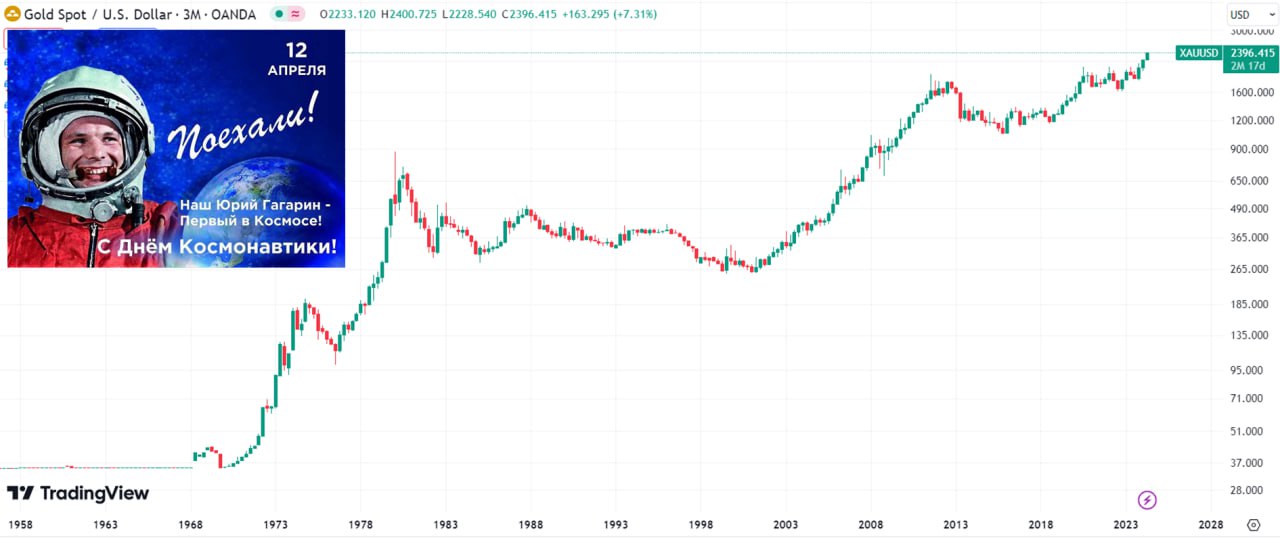

#золото Золото отметило День космонавтики тестом $2400 за унцию. В 1961 году золото стоило $35 ...

#CША #экономика #SP #доллар #бюджет #долг #приток США: плечи на максималках Объем маржинальног...

#ФРС #США #доллар Часто обсуждается вопрос нереализованных убытков по ценным бумагам банковской...

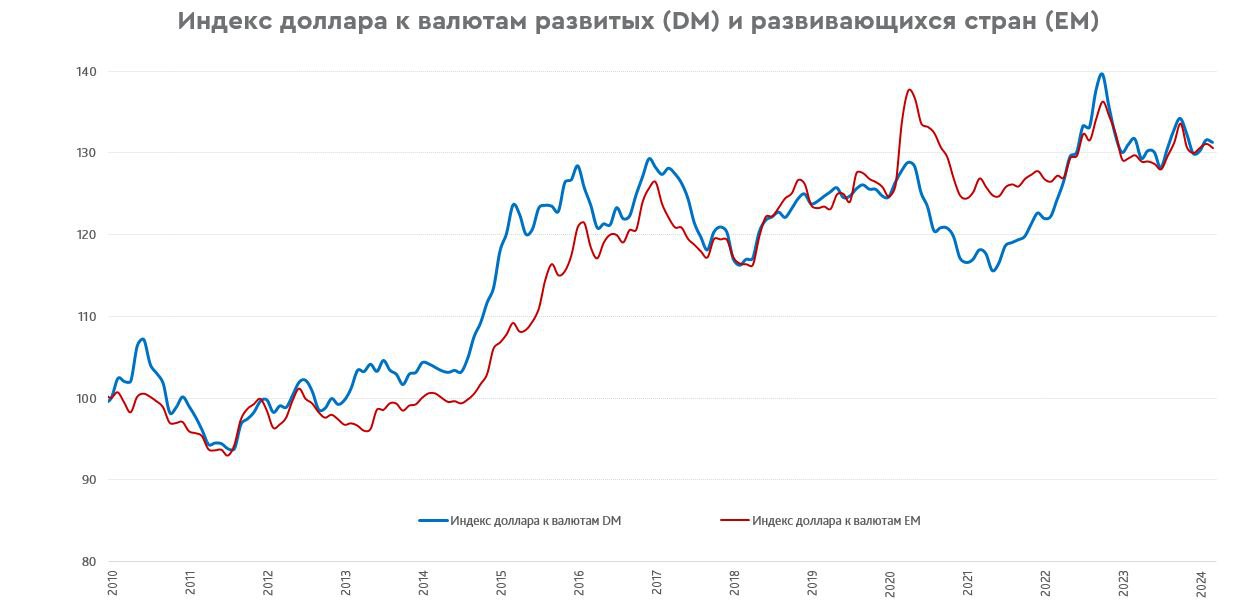

#Мир #fx #доллар #США Твердо-мягкие … Индекс доллара относительно валют развитых стран, т.н. «т...

#США #SP #нефть #инфляция Рынки "вдруг" заметили, что на Ближнем Востоке немного нестабильно, вы...