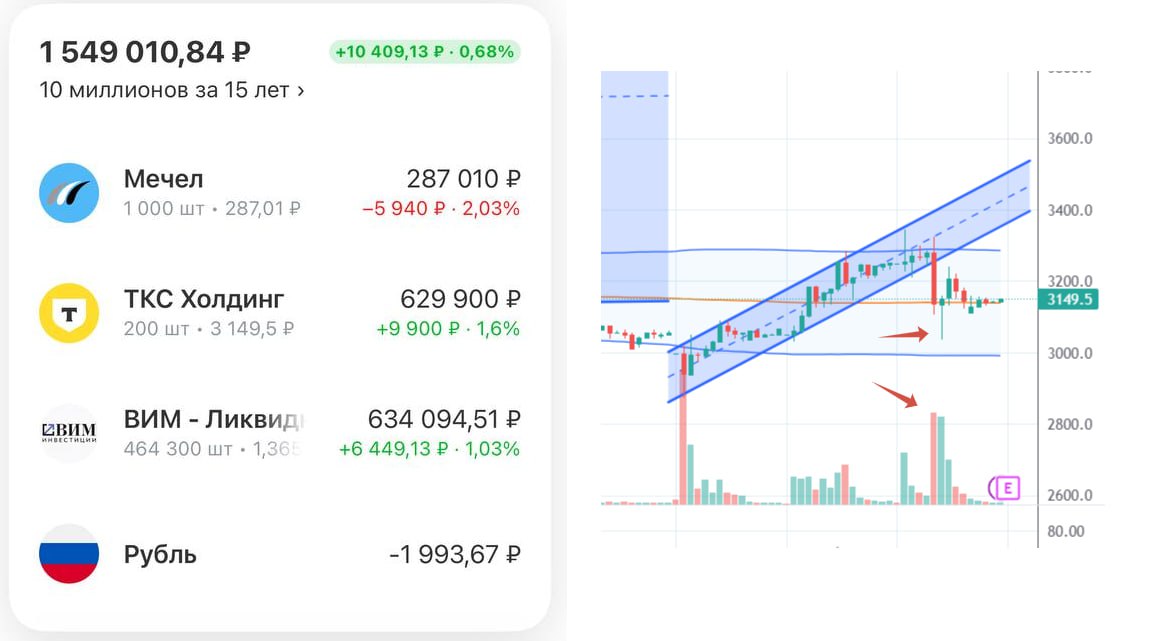

10 миллионов за 15 лет

Чат для подписчиков - https://t.me/Kistenev_chat

По всем вопросам @akistenev Связанные каналы | Похожие каналы

15 169

подписчиков

Популярное в канале

Диапазон размещения акций лизинговой компании «Европлан» установлен в коридоре ₽835–₽875 за акцию...

Что там на денежном рынке и рынке долга? А все пока без изменений. СЧА LQDT продолжают свой рост...

Вчера подвезли порцию новостей по Тинькофф. Сперва выступил Потанин и сказал, что сделка будет ...

Организатор обмена заблокированными активами — брокер «Инвестиционная палата» — обновил список бу...

В ноябре прошлого года я показывал, как можно строить синтетическую облигацию на примере Сбера ...