📝Отчет «Русагро»

На днях «Русагро» выпустила финансовый отчет за 1 квартал 2021 года. Отчет вышел отличным, так как компания продолжает выигрывать от мирового роста цен на сельскохозяйственную продукцию из-за высокой инфляции.

📌Рассмотрим показатели отчетности подробнее:

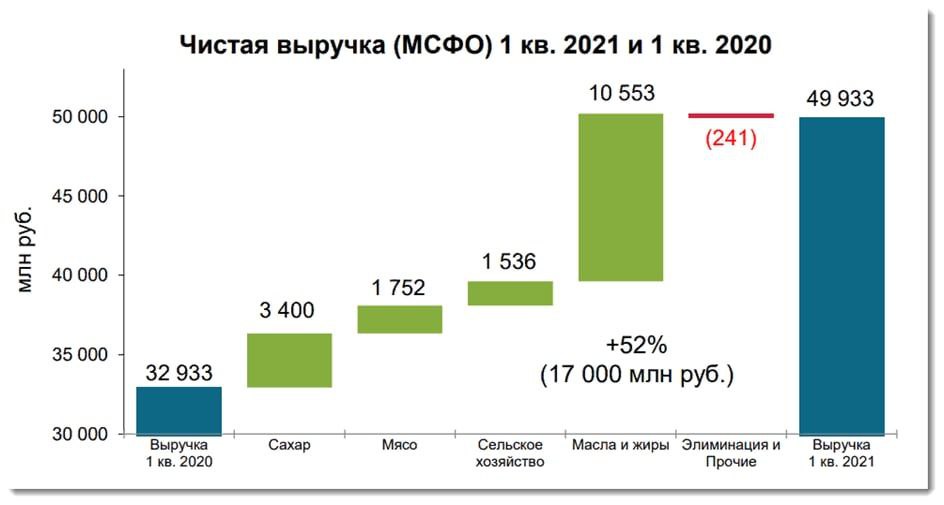

✅Выручка – 49,9 млрд руб. (+52% г/г).

✅Скорр. EBITDA – 11,1 млрд руб. (+123% г/г).

✅Чистая прибыль – 6,5 млрд руб. (+115% г/г).

✅Рентабельность по EBITDA – 22% (15% в 1 кв. 2020).

Выручка выросла благодаря положительной динамике объемов продаж (исключение – масложировой сегмент), а также росту цен реализации.

📍По сегментам выручка выглядит следующим образом:

▪️сахар – 8,6 млрд руб. (+65% г/г);

▪️мясо – 8,5 млрд руб. (+26% г/г);

▪️сельское хозяйство – 5,9 млрд руб. (+35% г/г);

▪️масла и жиры – 27,6 млрд руб. (+62% г/г);

▪️прочие – 172 млн руб. (+45% г/г).

Объемы продаж выросли в сахарном и мясном сегментах – на 19 и 2% соответственно. Сельскохозяйственный и масложировой сегменты показали снижение в этом плане на 2 и 9% соответственно.

Скорректированная EBITDA удвоилась на фоне роста выручки. Рентабельность по скорректированному показателю EBITDA возросла в сельскохозяйственном, сахарном и мясном сегментах, несмотря на отрицательное влияние роста цен на сахарную свеклу в сахарном сегменте и увеличение расходов на корм и ветеринарию в мясном сегменте. Рентабельность масложирового сегмента снизилась на 1 п. п. вследствие увеличения себестоимости продаж, обусловленного более высокими ценами на сырье.

👉Чистая прибыль также выросла более чем на 100% на фоне низкой базы прошлого года, когда был убыток от курсовых разниц.

Чистый долг постепенно снижается. Значение «Чистый долг/EBITDA» снизилось до 1.61х по сравнению с 2.73х в 1 квартале 2020 года.

🔎Выводы:

1️⃣Компания показывает великолепные финансовые результаты, являясь бенефициаром роста инфляции. Аналитики считают, что инфляция продолжит расти в ближайшее время, а это значит, что и доходы «Русагро» будут показывать высокие темпы роста.

2️⃣Долгосрочно у компании также есть потенциал, так как она непрерывно расширяет собственное производство. По текущим ценам бумаги компании выглядят очень дешево: P/E – 4.5; P/S – 0.72.

3️⃣Плюсом также является дивидендная доходность, которая сейчас находится на уровне 8%. Инвесторам предоставляется отличная возможность по очень привлекательным ценам приобрести акции качественной компании, которая выигрывает от раскручивания инфляционной спирали.

{kind=link}

На днях «Русагро» выпустила финансовый отчет за 1 квартал 2021 года. Отчет вышел отличным, так как компания продолжает выигрывать от мирового роста цен на сельскохозяйственную продукцию из-за высокой инфляции.

📌Рассмотрим показатели отчетности подробнее:

✅Выручка – 49,9 млрд руб. (+52% г/г).

✅Скорр. EBITDA – 11,1 млрд руб. (+123% г/г).

✅Чистая прибыль – 6,5 млрд руб. (+115% г/г).

✅Рентабельность по EBITDA – 22% (15% в 1 кв. 2020).

Выручка выросла благодаря положительной динамике объемов продаж (исключение – масложировой сегмент), а также росту цен реализации.

📍По сегментам выручка выглядит следующим образом:

▪️сахар – 8,6 млрд руб. (+65% г/г);

▪️мясо – 8,5 млрд руб. (+26% г/г);

▪️сельское хозяйство – 5,9 млрд руб. (+35% г/г);

▪️масла и жиры – 27,6 млрд руб. (+62% г/г);

▪️прочие – 172 млн руб. (+45% г/г).

Объемы продаж выросли в сахарном и мясном сегментах – на 19 и 2% соответственно. Сельскохозяйственный и масложировой сегменты показали снижение в этом плане на 2 и 9% соответственно.

Скорректированная EBITDA удвоилась на фоне роста выручки. Рентабельность по скорректированному показателю EBITDA возросла в сельскохозяйственном, сахарном и мясном сегментах, несмотря на отрицательное влияние роста цен на сахарную свеклу в сахарном сегменте и увеличение расходов на корм и ветеринарию в мясном сегменте. Рентабельность масложирового сегмента снизилась на 1 п. п. вследствие увеличения себестоимости продаж, обусловленного более высокими ценами на сырье.

👉Чистая прибыль также выросла более чем на 100% на фоне низкой базы прошлого года, когда был убыток от курсовых разниц.

Чистый долг постепенно снижается. Значение «Чистый долг/EBITDA» снизилось до 1.61х по сравнению с 2.73х в 1 квартале 2020 года.

🔎Выводы:

1️⃣Компания показывает великолепные финансовые результаты, являясь бенефициаром роста инфляции. Аналитики считают, что инфляция продолжит расти в ближайшее время, а это значит, что и доходы «Русагро» будут показывать высокие темпы роста.

2️⃣Долгосрочно у компании также есть потенциал, так как она непрерывно расширяет собственное производство. По текущим ценам бумаги компании выглядят очень дешево: P/E – 4.5; P/S – 0.72.

3️⃣Плюсом также является дивидендная доходность, которая сейчас находится на уровне 8%. Инвесторам предоставляется отличная возможность по очень привлекательным ценам приобрести акции качественной компании, которая выигрывает от раскручивания инфляционной спирали.