Инвестируй или проиграешь | Юрий Козлов

Актуальные и наиболее интересные инвестиционные идеи на российском фондовом рынке, о которых завтра будут говорить уже все!

По всем интересующим вопросам (и по рекламе) пишите мне: @The_best_to_invest Связанные каналы | Похожие каналы

22 888

obunachilar

Kanalda mashhur

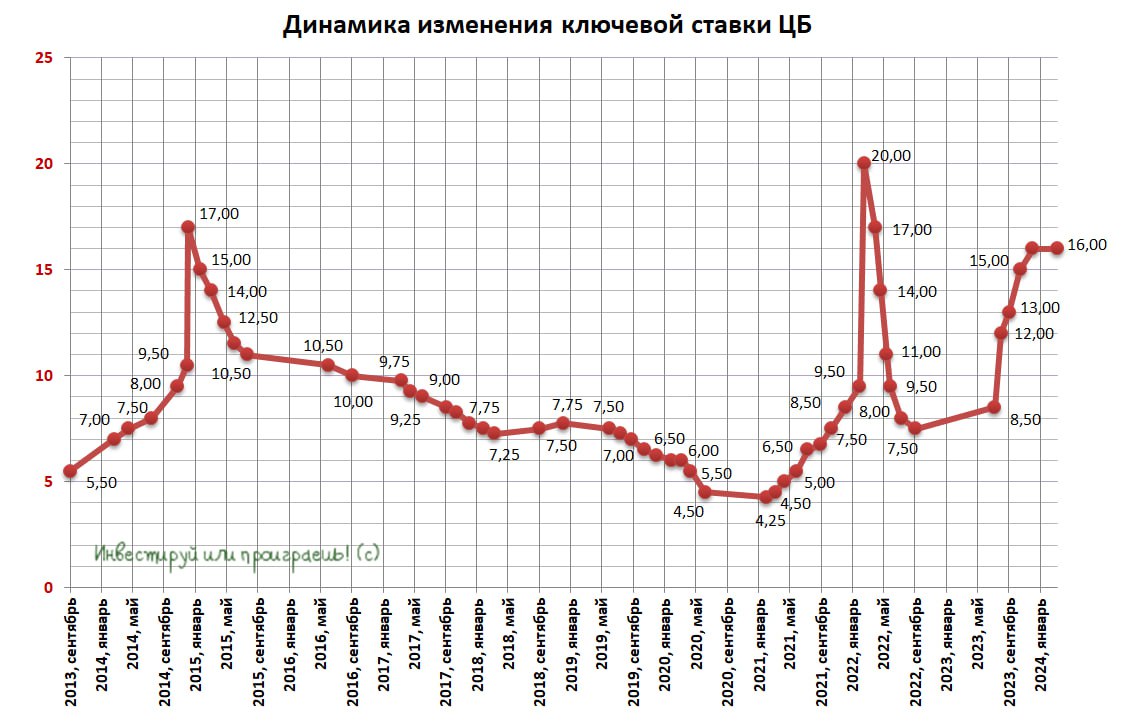

⚡️⚡️⚡️⚡️ЦБ РФ ожидаемо сохранил ключевую ставку на уровне 16,00% ✔️ ЦБ намерен продолжить жёстку...

🙇🏽♂️ Новые IPO на Московской бирже По разным оценкам, в первом полугодии 2024 года Мосбиржа п...

Займер сохранил лидирующую позицию на рынке 🗓 Директор департамента по работе с эмитентами Мо...

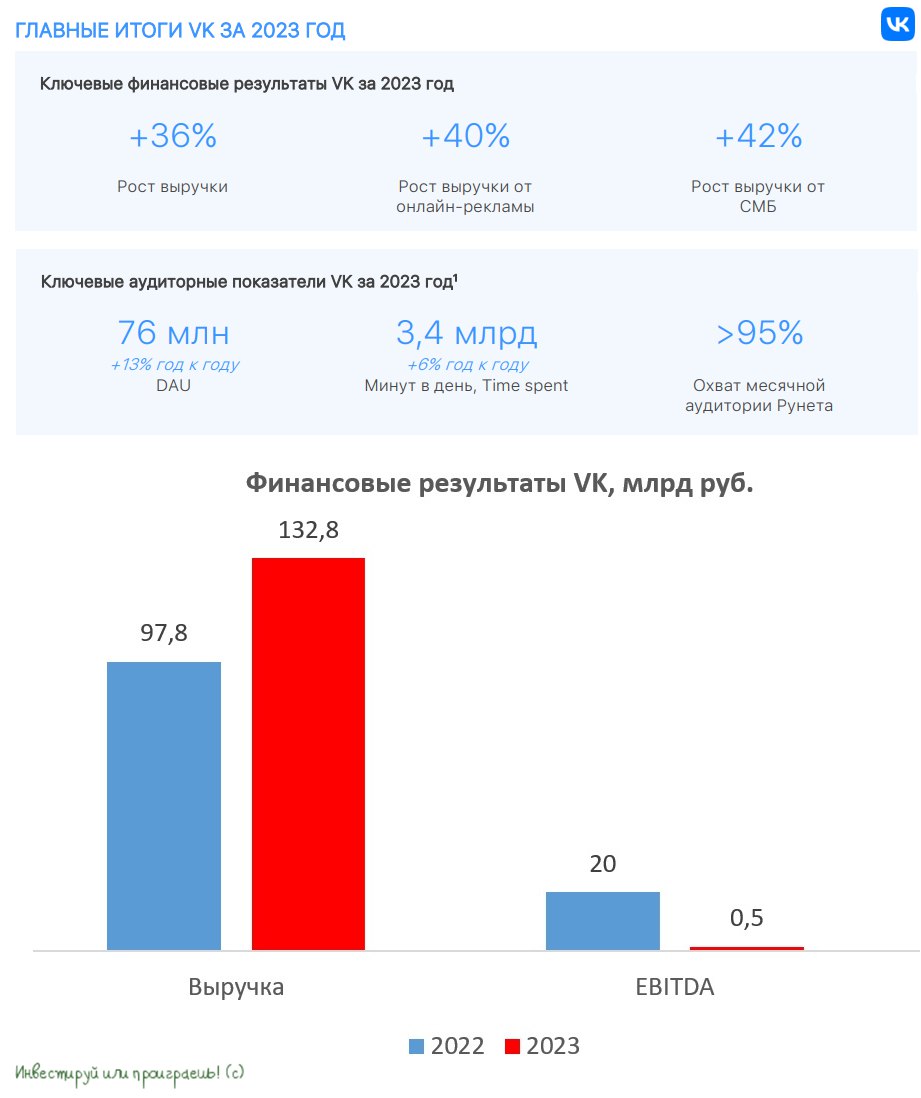

VK: неплохой рост выручки и риски допэмиссии 🧮 VK представил свои финансовые результаты по МСФ...

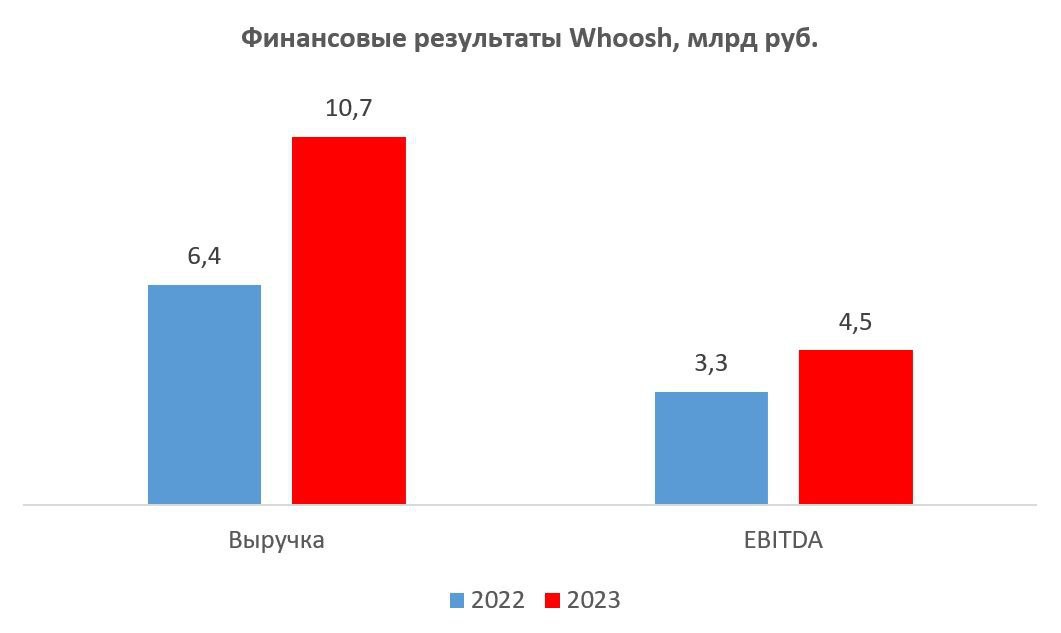

Whoosh: сильный рост выручки и сокращение маржинальности 🛴 Лидер отечественного рынка кикшерин...