Почему схема Роберта Кийосаки с недвижимостью не работает в России

Можно по-разному относиться к автору мирового бестселлера про двух сугубо гетеросексуальных пап, но невозможно не признать, что он посеял в умы многих инвесторов мысль о финансовой независимости и поиске разных мутных схем с недвижимостью. Самая популярная из них — «стратегия денежного рычага».

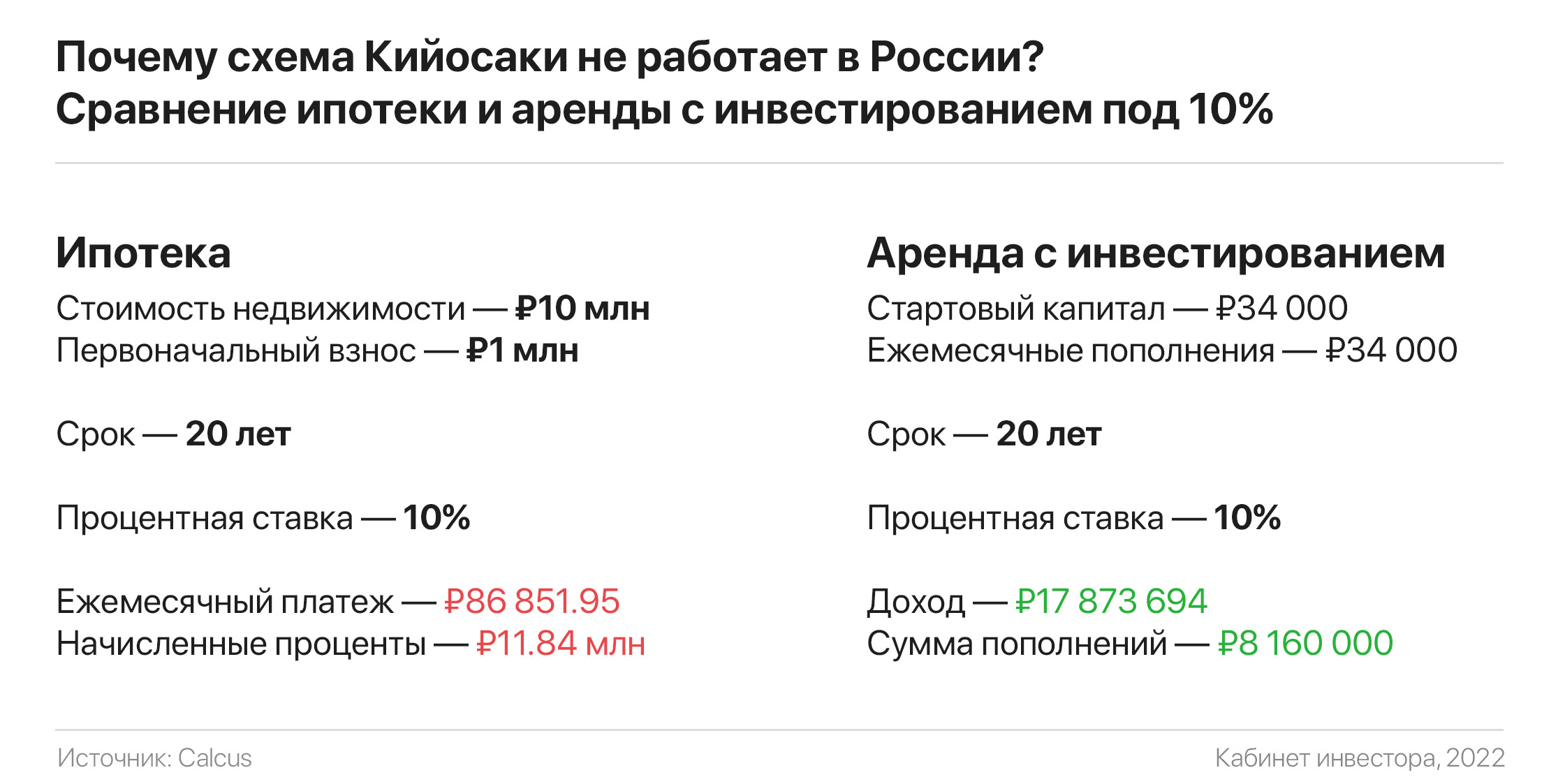

В этой схеме нет ничего сложного. Допустим, что вы берёте ипотеку в Москве, разделяя стоимость квартиры с банком в пропорции 1:10. Так первый взнос за квартиру в ₽10 млн. составит ₽1 млн, ваш долг по ипотеке будет ₽9 млн. Средняя ставка по ипотеке с таким платежом в известном агрегаторе «от 10%».

По Кийосаки должна сложиться ситуация, когда арендная плата покрывает ежемесячные платежи по ипотеке. При этом мы резко должны найти арендаторов в квартиру без ремонта, чтобы «актив» не простаивал, что почти невозможно.

По данным Яндекс.Недвижимости, за аренду однокомнатной квартиры в Москве в среднем просят ₽35 тыс., двухкомнатной — ₽52 тыс. Воспользовавшись ипотечным калькулятором, мы получим, что должны каждый месяц платить банку ₽86,9 тыс. по ипотеке. Математика тут беспощадна, схема Кийосаки начинает трещать по швам. А теперь вспоминаем про ремонт, предлог «от» в рекламе ипотеки и другие скрытые комиссии.

Чему нас учат подобные расчёты? Возможно где-нибудь в США или других странах с доступной ипотекой можно было бы слепо следовать советам Кийосаки, но не в России. Тут без калькулятора и критического мышления никуда…

{kind=link}

Можно по-разному относиться к автору мирового бестселлера про двух сугубо гетеросексуальных пап, но невозможно не признать, что он посеял в умы многих инвесторов мысль о финансовой независимости и поиске разных мутных схем с недвижимостью. Самая популярная из них — «стратегия денежного рычага».

В этой схеме нет ничего сложного. Допустим, что вы берёте ипотеку в Москве, разделяя стоимость квартиры с банком в пропорции 1:10. Так первый взнос за квартиру в ₽10 млн. составит ₽1 млн, ваш долг по ипотеке будет ₽9 млн. Средняя ставка по ипотеке с таким платежом в известном агрегаторе «от 10%».

По Кийосаки должна сложиться ситуация, когда арендная плата покрывает ежемесячные платежи по ипотеке. При этом мы резко должны найти арендаторов в квартиру без ремонта, чтобы «актив» не простаивал, что почти невозможно.

По данным Яндекс.Недвижимости, за аренду однокомнатной квартиры в Москве в среднем просят ₽35 тыс., двухкомнатной — ₽52 тыс. Воспользовавшись ипотечным калькулятором, мы получим, что должны каждый месяц платить банку ₽86,9 тыс. по ипотеке. Математика тут беспощадна, схема Кийосаки начинает трещать по швам. А теперь вспоминаем про ремонт, предлог «от» в рекламе ипотеки и другие скрытые комиссии.

Чему нас учат подобные расчёты? Возможно где-нибудь в США или других странах с доступной ипотекой можно было бы слепо следовать советам Кийосаки, но не в России. Тут без калькулятора и критического мышления никуда…