ИнвестСейф

☑️Финансовый анализ эмитентов корпоративных, высокодоходных (ВДО) облигаций

☑️Важные новости, идеи для инвестиций в облигации и акции РФ.

Связь, реклама: @sokol_invest Связанные каналы | Похожие каналы

3 650

obunachilar

Kanalda mashhur

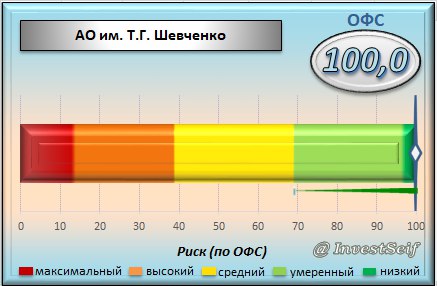

АНАЛИЗ ЭМИТЕНТА: АО им. Т.Г. Шевченко (за 2023 г.) ⚡🔥 Оценка финансового состояния, определени...

АНАЛИЗ ЭМИТЕНТА: ООО "Ред Софт" (за 2023 г.) ⚡🔥 Цель: оценка финансового состояния, определени...

🗞️ НОВЫЕ РАЗМЕЩЕНИЯ 🗞️ 🔶 1. ООО "Новые технологии" ▫️ Облигации: Новые технологии-БО-03 ▫️ ISIN:...

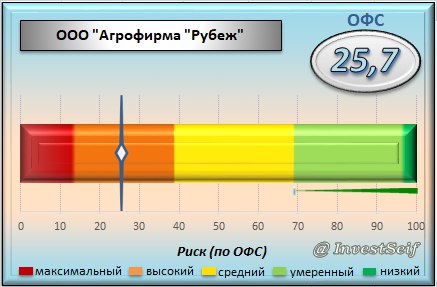

АНАЛИЗ ЭМИТЕНТА: ООО "Агрофирма "Рубеж" (за 2023 г.) ⚡🔥 Цель: оценка финансового состояния, оп...

АНАЛИЗ ЭМИТЕНТА: ООО "Аквилон-Лизинг" (за 2023 г.) ⚡🔥 Цель: оценка финансового состояния, опре...