Процесс деградации качества кредитного портфеля американских банков является неизбежным и неотвратимым – снижение маржи бизнеса в условиях затяжного инфляционного кризиса, проблемы в доступе к капиталу на открытом рынке и ужесточение условий кредитования оказывает разрушающее влияние на балансы бизнеса, повышая стоимость обслуживания обязательств и снижения интегральную платежеспособность.

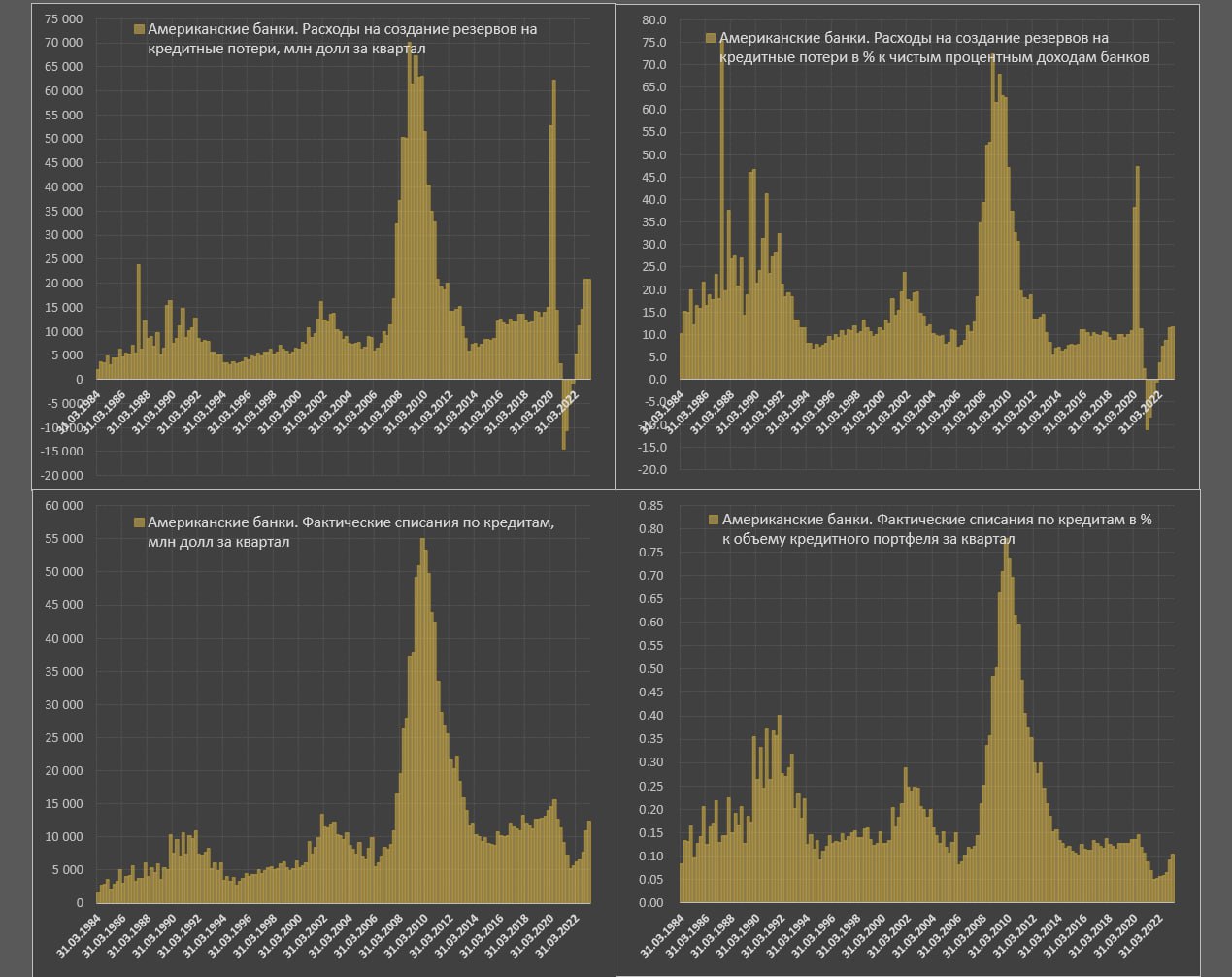

Фактические списания по кредитам за 1 кв 2023 составили 12.4 млрд долл – это максимум с 2 кв 2020, относительно объема кредитного портфеля физлиц и юрлиц списания находятся на уровне 0.1%, т.е. почти 0.4% от объема всех кредитов списывается за год.

Речь идет о безвозвратных кредитах, возвращение которых становится невозможным, а реструктуризация бессмысленной из-за дефолта/банкротства заемщиков или критического снижения платежеспособности.

Учитывая прирост кредитования за последние три года, объем списаний не выглядит драматическим – вполне на уровне докризисных 2016-2019, а например, на пике кризиса 2008-2011 списания доходили до 0.7-0.8% за квартал (в семь раз больше).

Здесь нужно учитывать, что создание резервов по потенциальным кредитным списаниям растет быстрее самих списаний, что свидетельствует о вполне рациональном заключении банков о реальном положении дел с заемщиками.

Объем отчислений в создание резервов по кредитным потерям на максимуме с 4 кв 2010 (20.8 млрд долл), что почти в 1.5 раза больше 2016-2019, а относительно чистых процентных доходов банков расходы по резервам на максимуме за 10 лет, не считая локального эпизода COVID кризиса.

Процесс деградации идет и процессы только начинаются из-за лагов воздействия. Всего лишь на 2 п.п повысили средневзвешенные кредитные ставки, как сразу кредитование заморозилось, а просрочки пошли вверх.

Повышение кредитных ставок усилит негативные тенденции по экспоненте, но не повышать сложно, т.к. стоимость фондирования увеличивается, а процентная маржа сокращается.

Эффект от роста ставок ФРС начинается действовать и негативные последствия только начинаются.

Фактические списания по кредитам за 1 кв 2023 составили 12.4 млрд долл – это максимум с 2 кв 2020, относительно объема кредитного портфеля физлиц и юрлиц списания находятся на уровне 0.1%, т.е. почти 0.4% от объема всех кредитов списывается за год.

Речь идет о безвозвратных кредитах, возвращение которых становится невозможным, а реструктуризация бессмысленной из-за дефолта/банкротства заемщиков или критического снижения платежеспособности.

Учитывая прирост кредитования за последние три года, объем списаний не выглядит драматическим – вполне на уровне докризисных 2016-2019, а например, на пике кризиса 2008-2011 списания доходили до 0.7-0.8% за квартал (в семь раз больше).

Здесь нужно учитывать, что создание резервов по потенциальным кредитным списаниям растет быстрее самих списаний, что свидетельствует о вполне рациональном заключении банков о реальном положении дел с заемщиками.

Объем отчислений в создание резервов по кредитным потерям на максимуме с 4 кв 2010 (20.8 млрд долл), что почти в 1.5 раза больше 2016-2019, а относительно чистых процентных доходов банков расходы по резервам на максимуме за 10 лет, не считая локального эпизода COVID кризиса.

Процесс деградации идет и процессы только начинаются из-за лагов воздействия. Всего лишь на 2 п.п повысили средневзвешенные кредитные ставки, как сразу кредитование заморозилось, а просрочки пошли вверх.

Повышение кредитных ставок усилит негативные тенденции по экспоненте, но не повышать сложно, т.к. стоимость фондирования увеличивается, а процентная маржа сокращается.

Эффект от роста ставок ФРС начинается действовать и негативные последствия только начинаются.