Кримсон Дайджест

Нюансы против очевидностей

Перед вами "корпоративный канал" проекта -> https://sponsr.ru/crimsonanalytics -- в нём публикуются нотификации для читателей проекта и спорадические заметки на полях текущих событий.

Контакт для связи crimsonalter@yandex.ru Связанные каналы | Похожие каналы

85 261

подписчиков

Популярное в канале

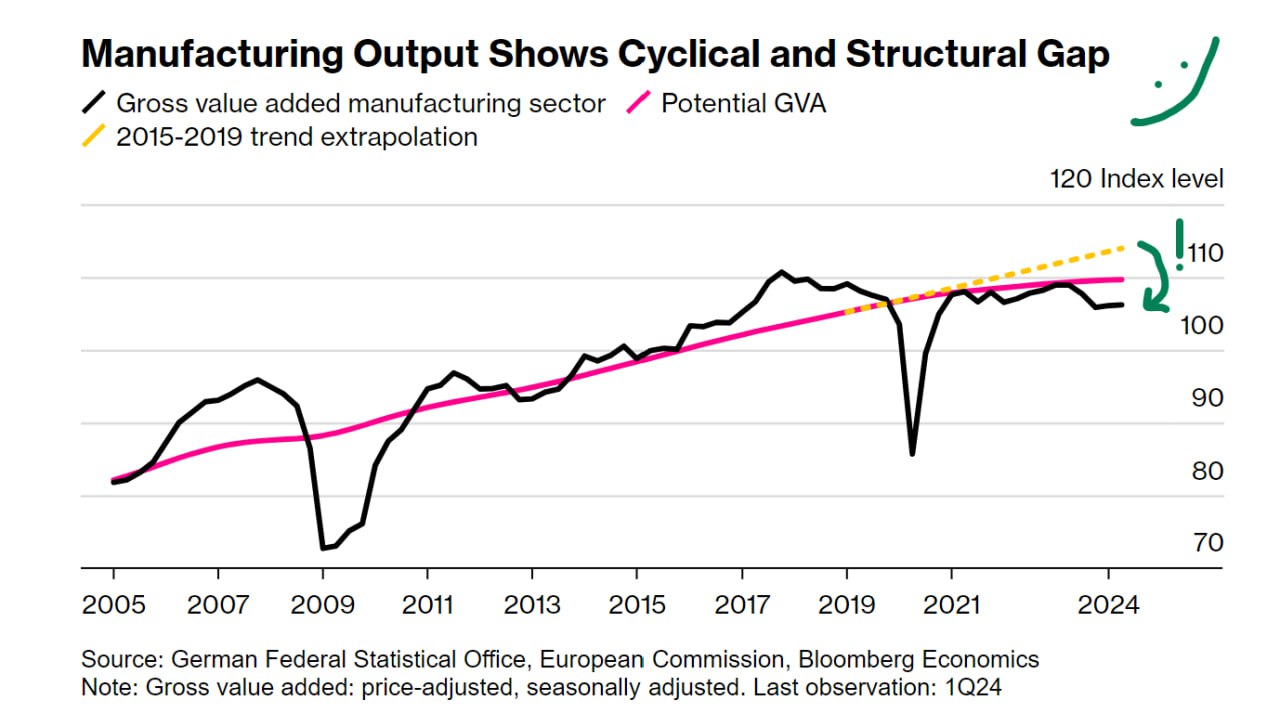

Минутка «Киссинджер опять прав». Недавно вышло исследование Bloomberg Economics: «Согласно иссле...

Самое смешное в французской поствыборной ситуации заключается в том, что администрация Макрона пр...

Заметки на полях аравийского насилия над американскими (и французскими) амбициями В блумберговск...

Голдман Сакс и Искусственный Интеллект (и немного про капитализацию Nvidia) Второй (иногда первы...

Корпоративный кризис в кампании Байдена Ваш покорный слуга любит напоминать, что «российская эли...