Expert RA

Официальный канал крупнейшего в России рейтингового агентства «Эксперт РА». Актуальные новости, рейтинги, аналитика, комментарии и анонсы.

Обратная связь @expert_ra_team Связанные каналы | Похожие каналы

12 846

подписчиков

Популярное в канале

Не зря на Ярмарке эмитентов поднимали тему рейтингования аудиторов. А главное – вовремя. ❗️«Экс...

🇷🇺 Подборка самых интересных публикаций по теме «Регионы России и дружественные страны» от аналит...

Коэффициент текущей ликвидности (current ratio) Это мультипликатор, который демонстрирует возмож...

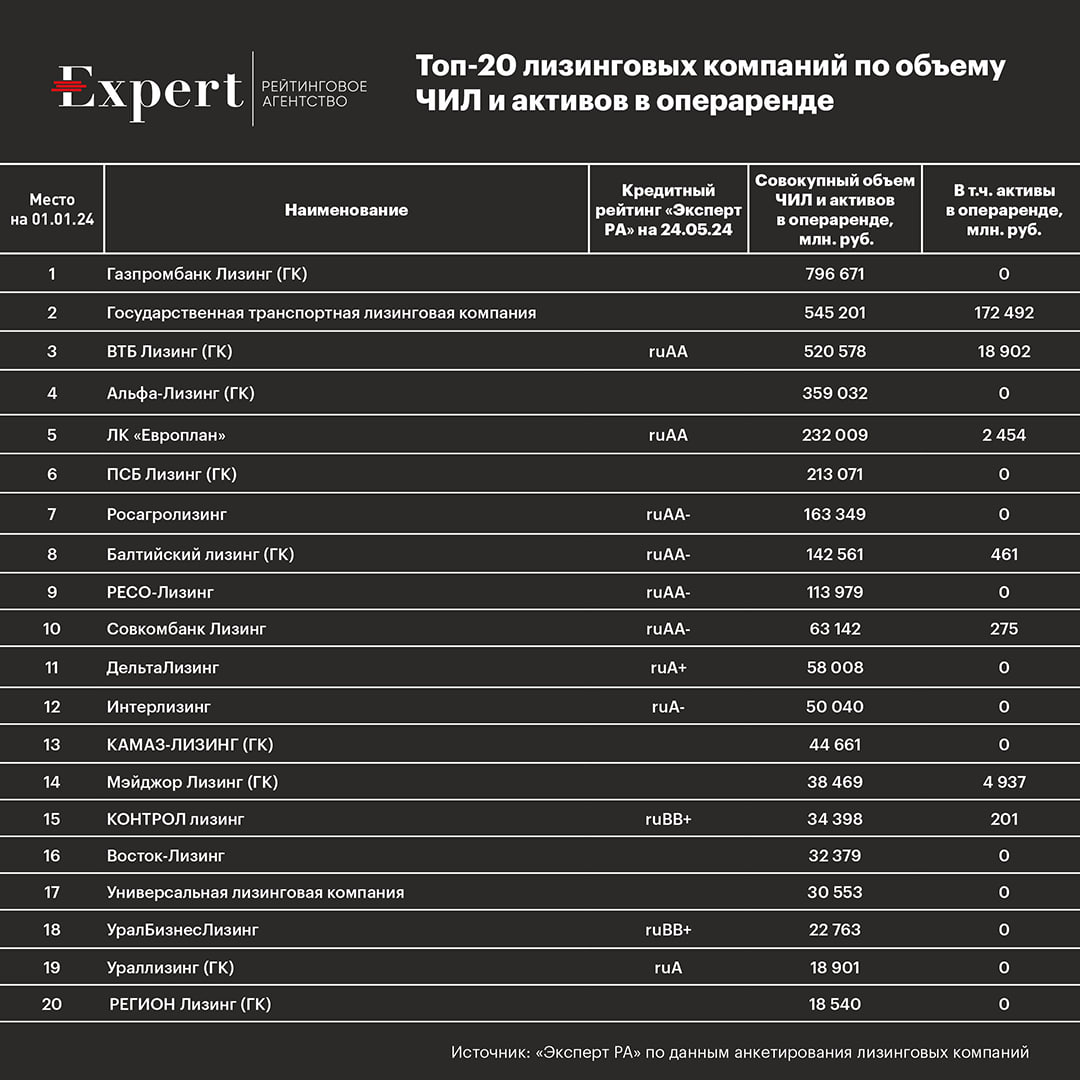

🆕 В связи с обязательным с 2023 года применением российскими лизинговыми компаниями правил бухгал...

⚠️ Вчера, 12 июня, США ввели блокирующие санкции против Московской биржи и ее расчетного и учетно...