💎Финансовые результаты АЛРОСА за II кв. 2021 г. по МСФО. Сильный отчёт = высокие дивиденды

За отчетный период в условиях восстановления цен, компания получила выручку в размере 94 млрд руб. 9-кратный рост при сравнении объясняется низкой базой II кв. 2020 г., когда было продано 0,6 млн карат бриллиантов прости 11,4 млн кт в этом году.

Рост реализационных цен позволил улучшить показатель EBITDA в 389,3 раз, если сравнивать с II кв. 2020 г. Рост EBITDA по итогам полугодия выглядит скромнее – в 2,6 раз в отношении I пол. 2020 г.

Свободный денежный поток во 2 кв. составил 12 млрд руб., снизившись на 41 млрд руб. по отношению ко II кв. прошлого года. Выход из отрицательных значений обеспечен повышением оборотного капитала при нормализованном уровне авансов со стороны покупателей. Из-за снижения FCF скорее всего акции и развернулись от своих исторических максимумов. Несмотря на это, мы считаем, что FCF высокий.

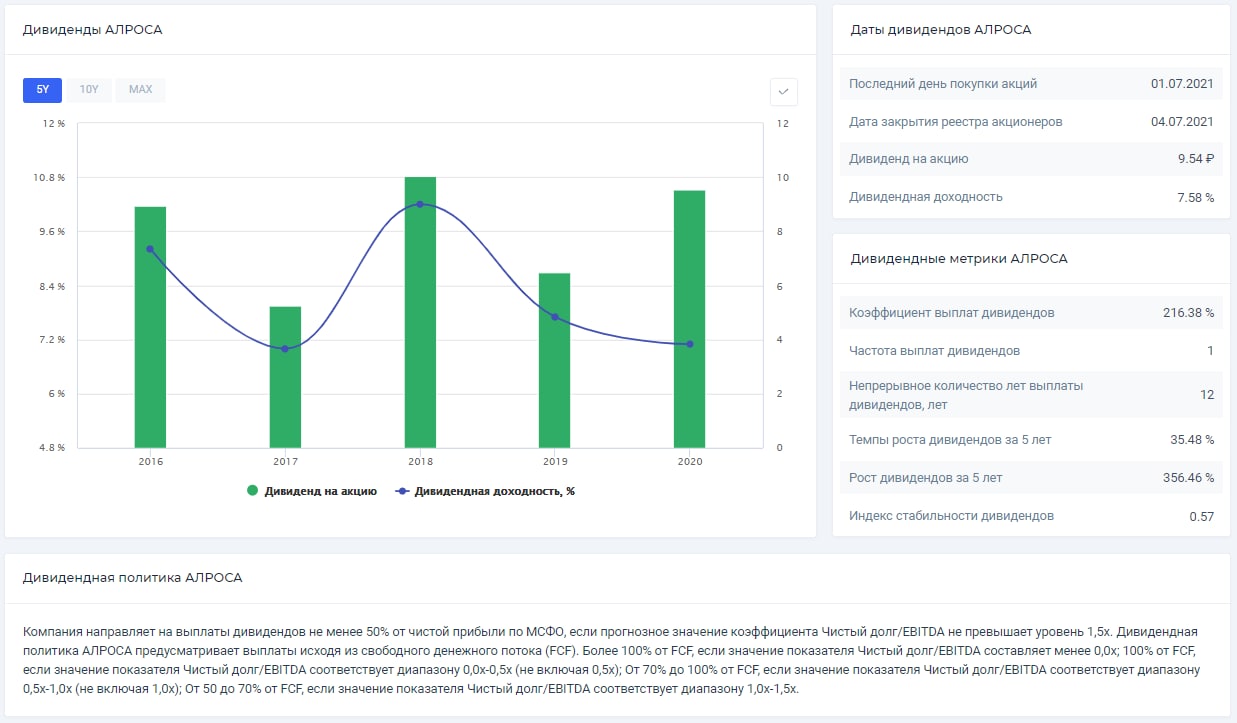

Нужно отметить, что АЛРОСА снизила чистый долг, в итоге коэффициент долговой нагрузки Чистый долг/EBITDA ушёл в отрицательную зону и составил -0,2х. Серьезное снижение долговой нагрузки и способность компании к генерации устойчивого денежного потока позволят компании направить высокие дивиденды за I пол. 2021 г. По нашим оценкам, дивиденд акцию АЛРОСА составит почти 9 руб., текущая дивидендная доходность составляет 6,7%.

В связи с вышеперечисленным, сохраняем акции АЛРОСА в активном портфеле, после коррекции ждём преодоления исторических максимумов.

📊Подробнее обзор с графиками смотрите здесь. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

За отчетный период в условиях восстановления цен, компания получила выручку в размере 94 млрд руб. 9-кратный рост при сравнении объясняется низкой базой II кв. 2020 г., когда было продано 0,6 млн карат бриллиантов прости 11,4 млн кт в этом году.

Рост реализационных цен позволил улучшить показатель EBITDA в 389,3 раз, если сравнивать с II кв. 2020 г. Рост EBITDA по итогам полугодия выглядит скромнее – в 2,6 раз в отношении I пол. 2020 г.

Свободный денежный поток во 2 кв. составил 12 млрд руб., снизившись на 41 млрд руб. по отношению ко II кв. прошлого года. Выход из отрицательных значений обеспечен повышением оборотного капитала при нормализованном уровне авансов со стороны покупателей. Из-за снижения FCF скорее всего акции и развернулись от своих исторических максимумов. Несмотря на это, мы считаем, что FCF высокий.

Нужно отметить, что АЛРОСА снизила чистый долг, в итоге коэффициент долговой нагрузки Чистый долг/EBITDA ушёл в отрицательную зону и составил -0,2х. Серьезное снижение долговой нагрузки и способность компании к генерации устойчивого денежного потока позволят компании направить высокие дивиденды за I пол. 2021 г. По нашим оценкам, дивиденд акцию АЛРОСА составит почти 9 руб., текущая дивидендная доходность составляет 6,7%.

В связи с вышеперечисленным, сохраняем акции АЛРОСА в активном портфеле, после коррекции ждём преодоления исторических максимумов.

📊Подробнее обзор с графиками смотрите здесь. #ALRS

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM