Invest Era

Авторский канал финансового аналитика Артёма Николаева

Новости, акции, дивиденды, как заработать в условиях экономической нестабильности

Создали базу из 500+ фундаментальных разборов компаний

Сотр-во: @Jivesandrey

О нас http://invest-era.ru Связанные каналы | Похожие каналы

77 355

подписчиков

Популярное в канале

🔀 Сургутнефтегаз – продавать нельзя держать 17 июля – последний день для покупки Сургутнефтега...

IVA – почему видим большой потенциал IVA technologies – буквально за неделю просела на 15% (н...

😢 Ждём IMOEX на 2800 Такой прогноз мы можем сделать после ожидаемой нами попытки отскока после д...

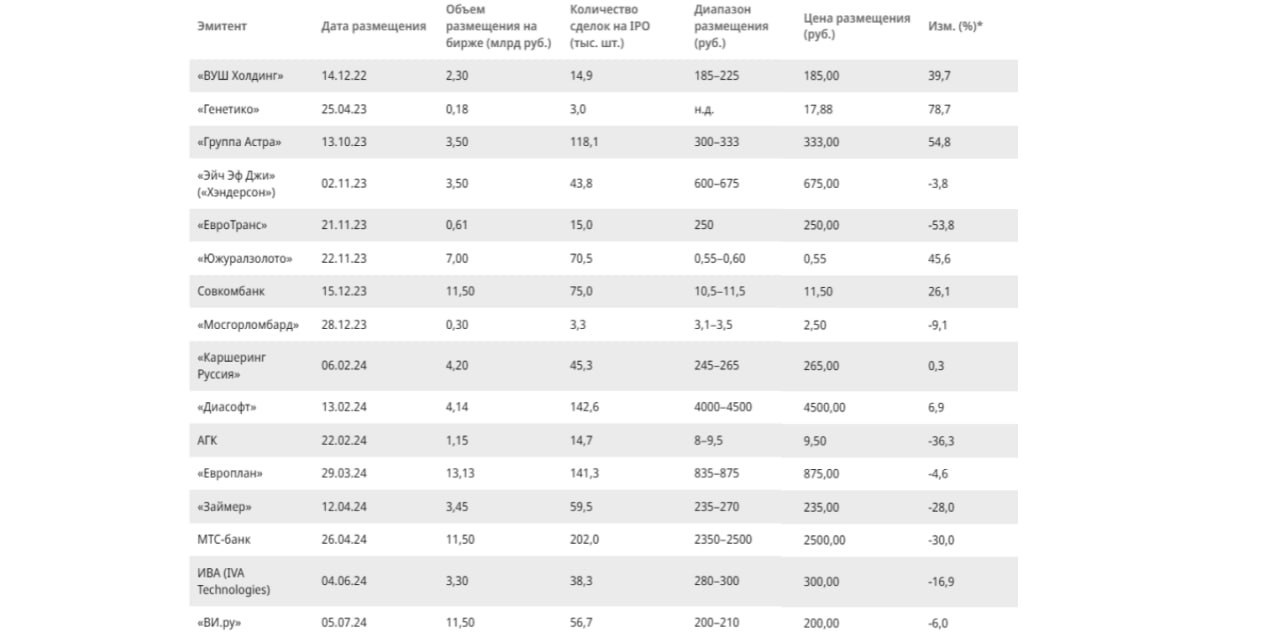

📉 Рынку IPO будет сложнее Есть вероятность, что бум IPO потухнет так же быстро, как и разгоре...

IMOEX >3000 – разворот начался? Индекс пытается закрепиться выше 3000 пунктов, это максимумы с...