Биржевик | Финансы

Мы делимся аналитикой по банковскому сектору и недвижимости а также бесплатно обучаем биржевой торговле!

Канал входит в медиа-сеть "Биржевик": @ResursiBirzhevika

По вопросам рекламы: @birzhevikreklama

По всем рыночным вопросам: @Birzhevik_FB_bot Related channels | Similar channels

16 136

subscribers

Popular in the channel

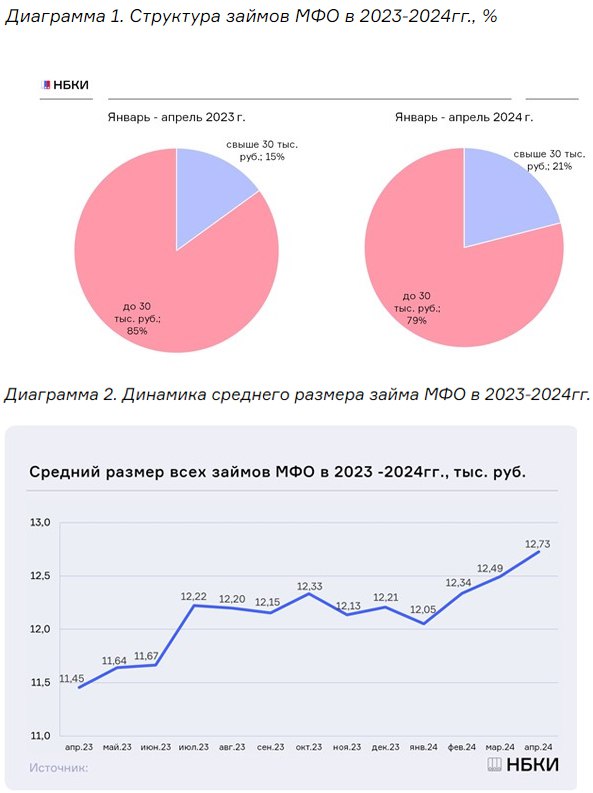

💬 Наблюдение: НБКИ в 2024 году доля крупных займов МФО растет, а доля микрозаймов, напротив, со...

💬 Наблюдение: Минфин хочет поднять налог на продажу недвижимости для части собственников Налог н...

💬 Наблюдение: Банки открыли охоту на вклады Ставки по депозитам растут в ожидании повышения ключ...

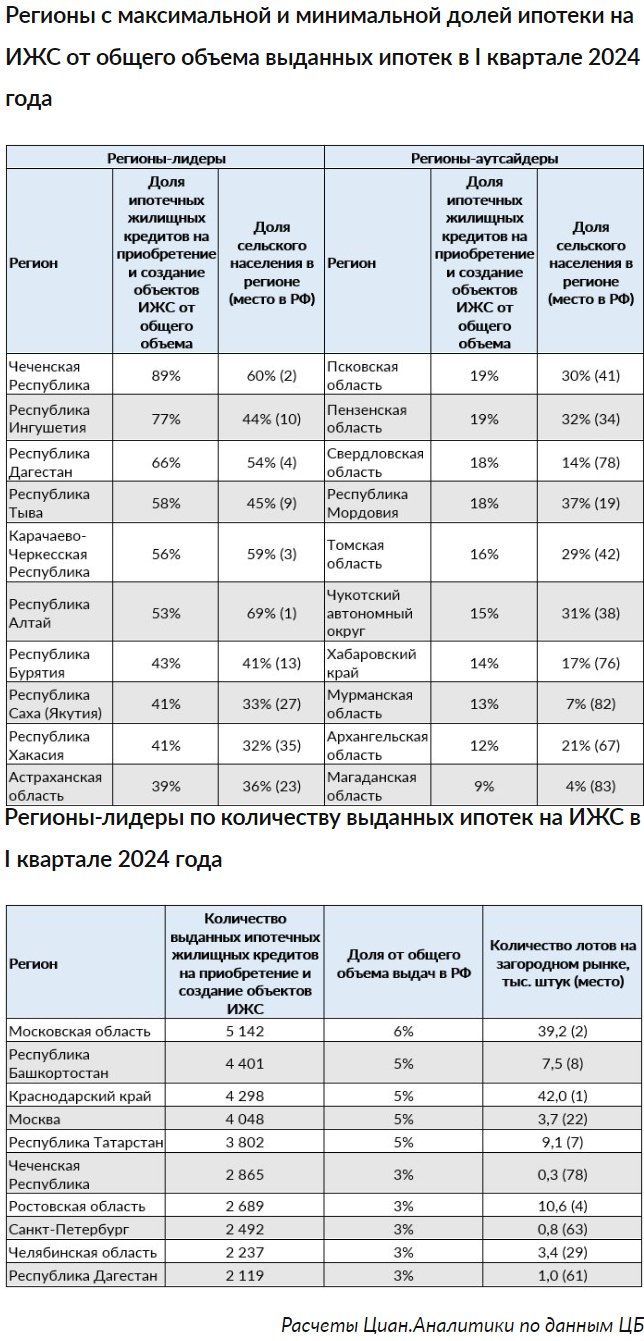

💬 Наблюдение: Названы регионы с самой высокой долей ипотечных кредитов на ИЖС Эксперты Циан.Ан...

💬 Наблюдение: Цены на стройматериалы за четыре года выросли на 70% Стоимость строительных матери...