MMI

Анализ российской и мировой макростатистики и корпоративных отчётностей. Ключевые новости с финансовых рынков.

Обратная связь:

@russianmacrommi, rusianmacro@gmail.com

ЧАТ: @russianmacro2020 Related channels | Similar channels

104 345

subscribers

Popular in the channel

РУСАЛ нашел, как компенсировать потери от санкций США — выбить новое соглашение и новые дивиденды...

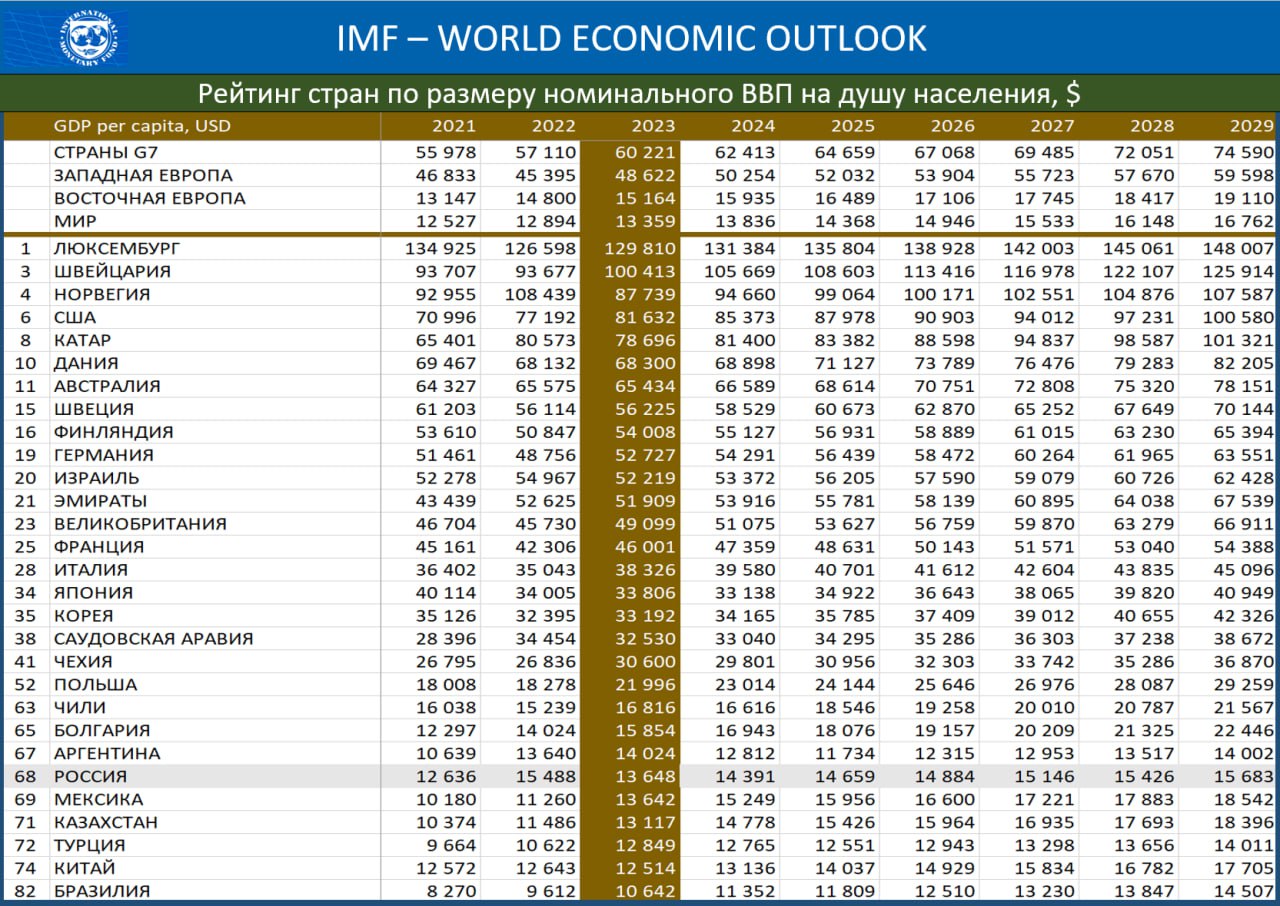

ПО УРОВНЮ ДОХОДА РФ МОЖЕТ УЙТИ НИЖЕ СРЕДНЕМИРОВОГО УРОВНЯ МВФ оценил ВВП России в 2023г в $13 64...

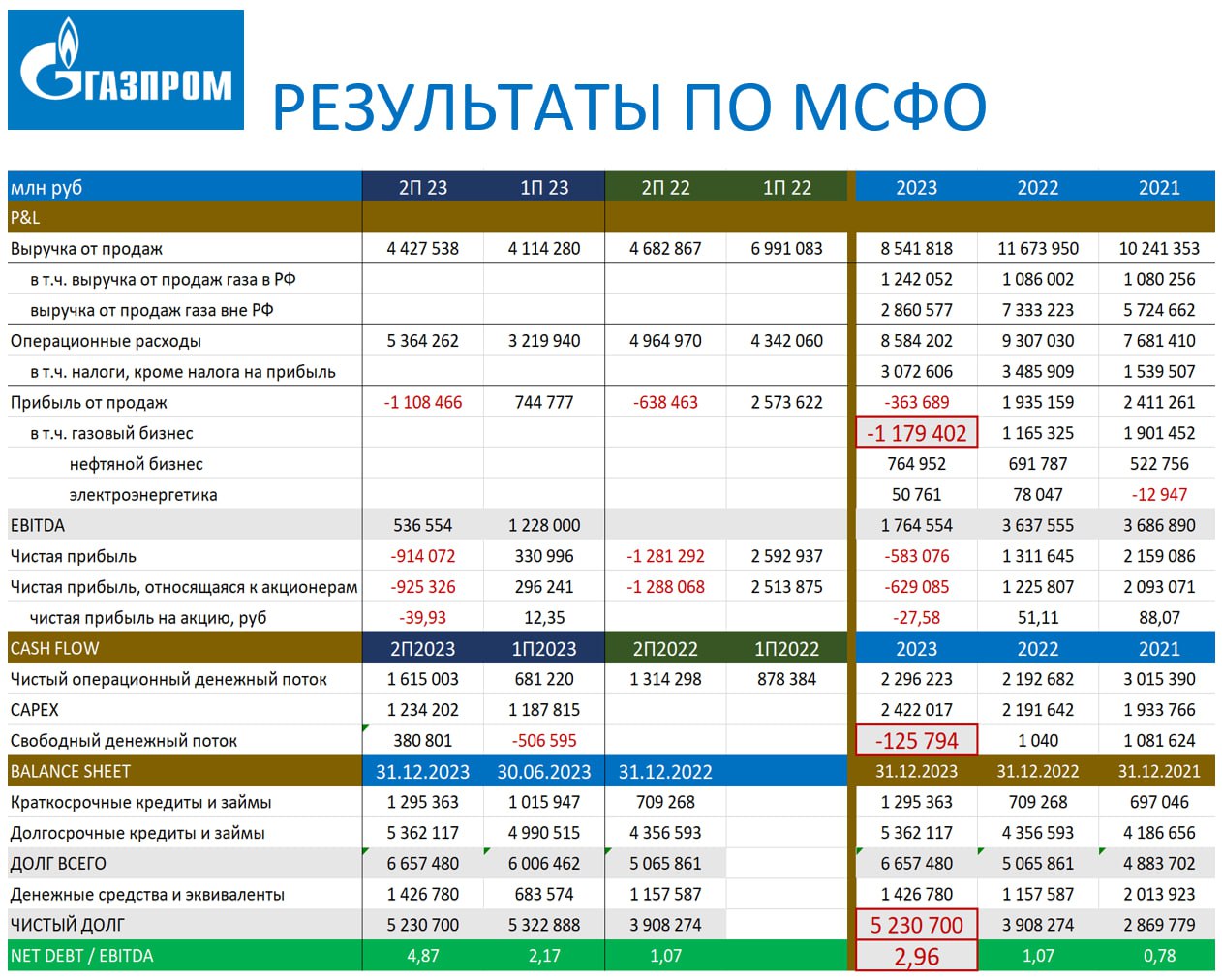

‼️ГАЗОВЫЙ БИЗНЕС ГАЗПРОМА ПРИНЁС 1.2 ТРЛН (!!!) УБЫТКА НА ОПЕРАЦИОННОМ УРОВНЕ В 2023г Газпром оп...

ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО В РОССИИ: ОБЪЕМЫ СДАЧИ МНОГОКВАРТИРНЫХ ДОМОВ ВНОВЬ ИДУТ ВВЕРХ По данным ...

ВВП КИТАЯ В 1кв24 ОКАЗАЛСЯ ЛУЧШЕ ПРОГНОЗА РЫНКА, УДАРНЫМИ БЫЛИ ЯНВАРЬ И ФЕВРАЛЬ Китайская эконом...