Miss Alexeeva о финансах

Алла Алексеева - квалифицированный инвестор и финансовый эксперт. Капитал 50+ млн руб, помогаю подписчикам начать инвестировать с 0 и получать пассивный доход от 20% годовых

🚀Залетай на бесплатный челлендж и зарабатывай на инвестициях

@team_alexeeva Related channels | Similar channels

2 820

subscribers

Popular in the channel

♥️🔥 ♥️♥️🕊🕊♥️♥️♥️♥️ ♥️♥️🕊♥️🔥♥️♥️ ❗️ КАК НАЧАТЬ ИНВЕСТИРОВАТЬ С НУЛЯ И НАВИГАЦИЯ ПО КАНАЛУ 🛑Пр...

Уже не первый раз мне в личку пишут странные люди с вопросами про канал, могу предположить, что э...

🔥 Такого ещё не было здесь никогда 🔥 Присаживайтесь поудобнее, сейчас будет просто мега анонс ⭐️...

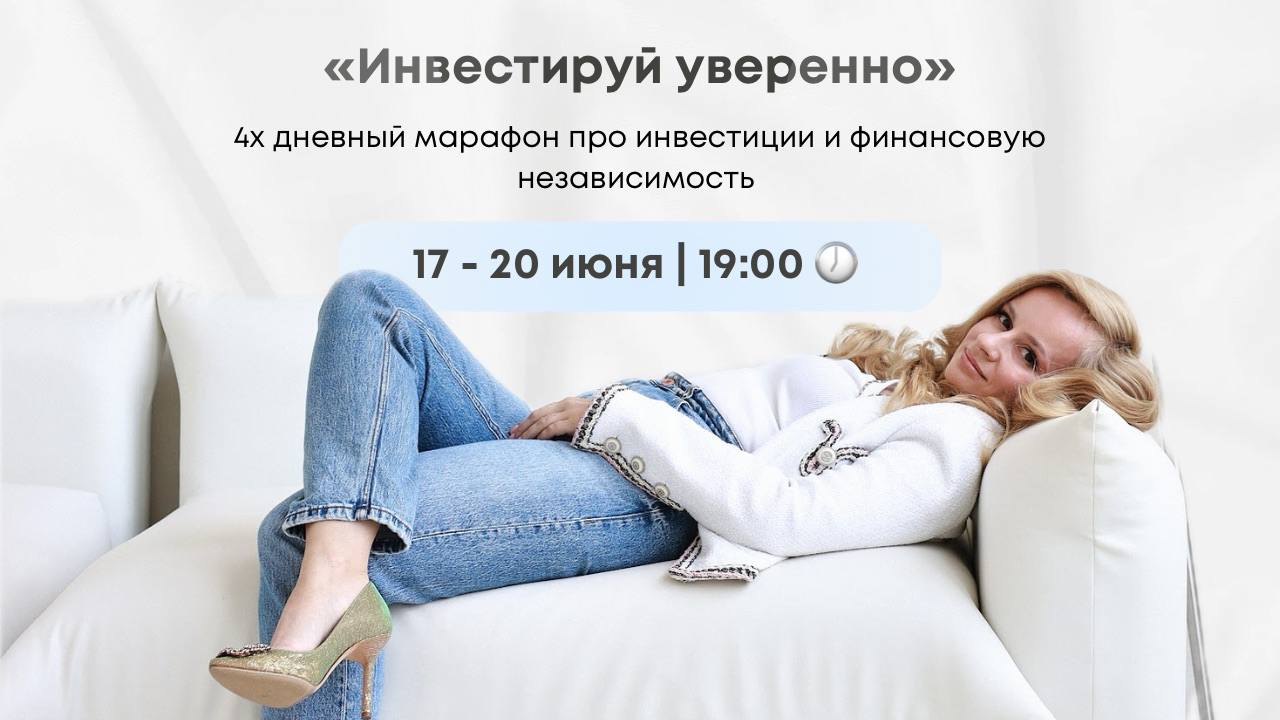

Дорогие инвесторы, с 27-ого мая по 2-ое июня пройдёт марафон «Безопасный бизнес». Там вас ждёт ...

Самый верный подход 🔥🔥🔥 Это первый инвест марафон, он бесплатный, потом если буду повторять, то ...