Spydell_finance

Финансовые рынки, экономика, корпоративная аналитика, финансово-экономическая инфографика и статистика.

Связь: telegram@spydell.ru

Резервный e-mail: spydell.telegram@gmail.com

Чат: https://t.me/spydell_finance_chat Related channels | Similar channels

116 594

subscribers

Popular in the channel

Как рождается безумие? 17.5 трлн достигла капитализация ведущих восьми американских компаний (Mi...

Ожесточение перед выборами в США – покушение на Трампа сорвалось, Трамп отделался легким ранением...

Кто контролирует этот мир? Компании из ВПК, может банки? Нет, всего 4 компаний (Microsoft, Googl...

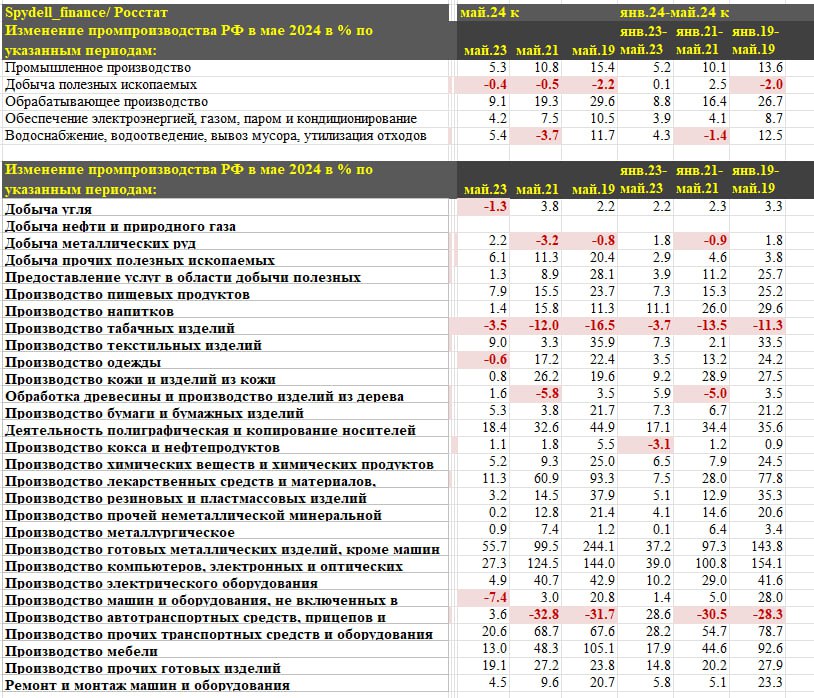

Наукоемкое производство в России демонстрирует уверенный темп роста относительно докризисного пер...

Дебаты Байдена и Трампа. Ознакомился в полной видео версией дебатов и могу сказать, что американ...