Mozgovik Research | Анализ акций

Mozgovik Research — это лучшая аналитика фондового рынка, равных которой вы не найдете!

Экономьте своё время и доверьте анализ рынка настоящим профессионалам своего дела!

Подробнее о подписке:

mozgovik.com

Пишите по всем вопросам:

@prsmartlab Связанные каналы | Похожие каналы

15 994

obunachilar

Kanalda mashhur

😙 ‼️ Сегодня последний день‼️ Успейте оформить аналитику по выгодной цене! Просто введите пром...

ЦБ РФ сохранил ключевую ставку на уровне 16%: что ждет рынок рублевых облигаций в краткосрочной п...

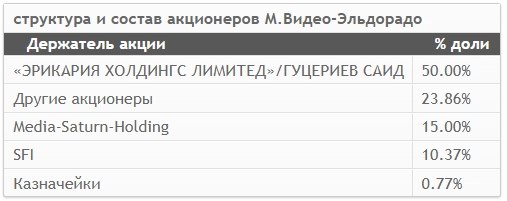

Допэмиссия акций М.Видео слабо скажется на снижении долговой нагрузки $MVID Совет директоров М.В...

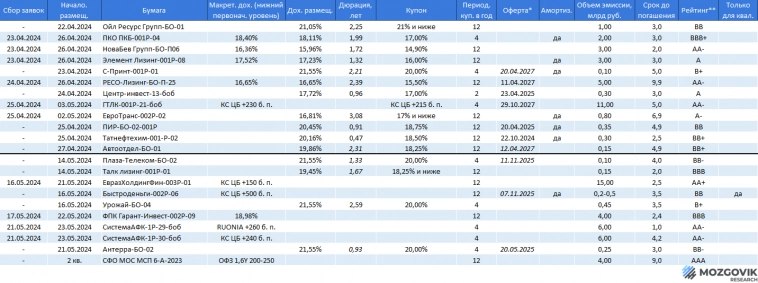

Текущая ситуация на первичном рынке корпоративных облигаций России После длительного перерыва на...

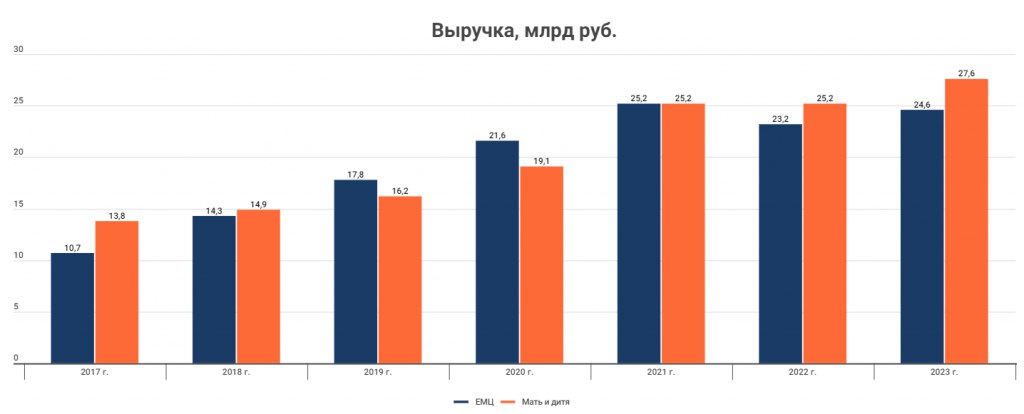

Мать и дитя или ЕМЦ - кого покупать? $GEMC $MDMG Мать и дитя опубликовали операционные результа...