Аналитика Т-Инвестиций

Обзоры, инвестидеи и комментарии от аналитиков Т-Инвестиций

https://www.tbank.ru/invest/

Обратная связь: @editor_invest_bot Связанные каналы | Похожие каналы

86 539

obunachilar

Kanalda mashhur

Санкции США на Мосбиржу — не паникуем Нельзя сказать, что рынок и регулятор ожидали введения санк...

Что происходит на рынке нефти и газа? 🎙В эфире подкаст «Жадный инвестор» Сегодня обсуждаем гл...

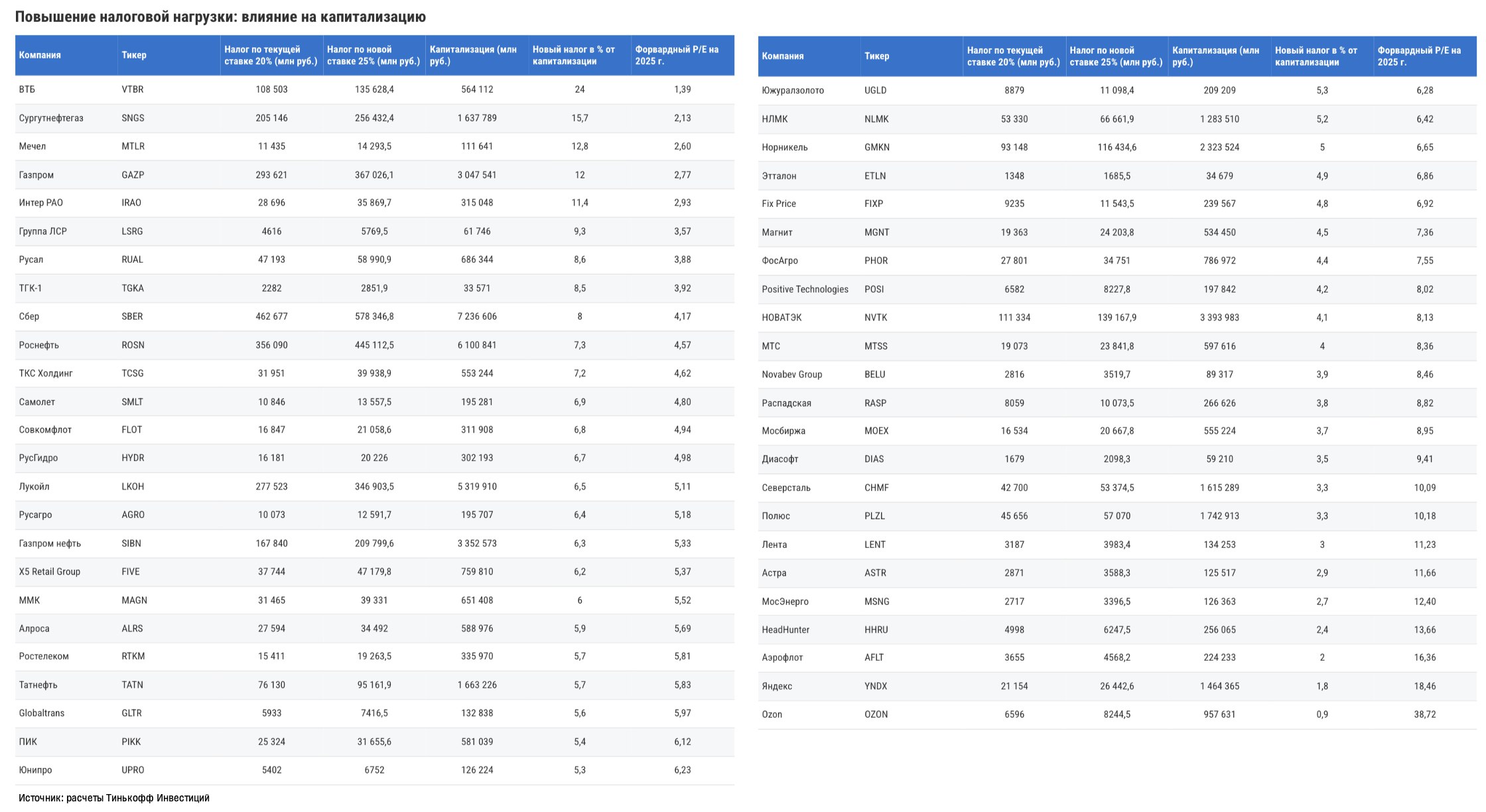

Повышение налогов: кто заплатит больше? На этой неделе правительство РФ представило первые конк...

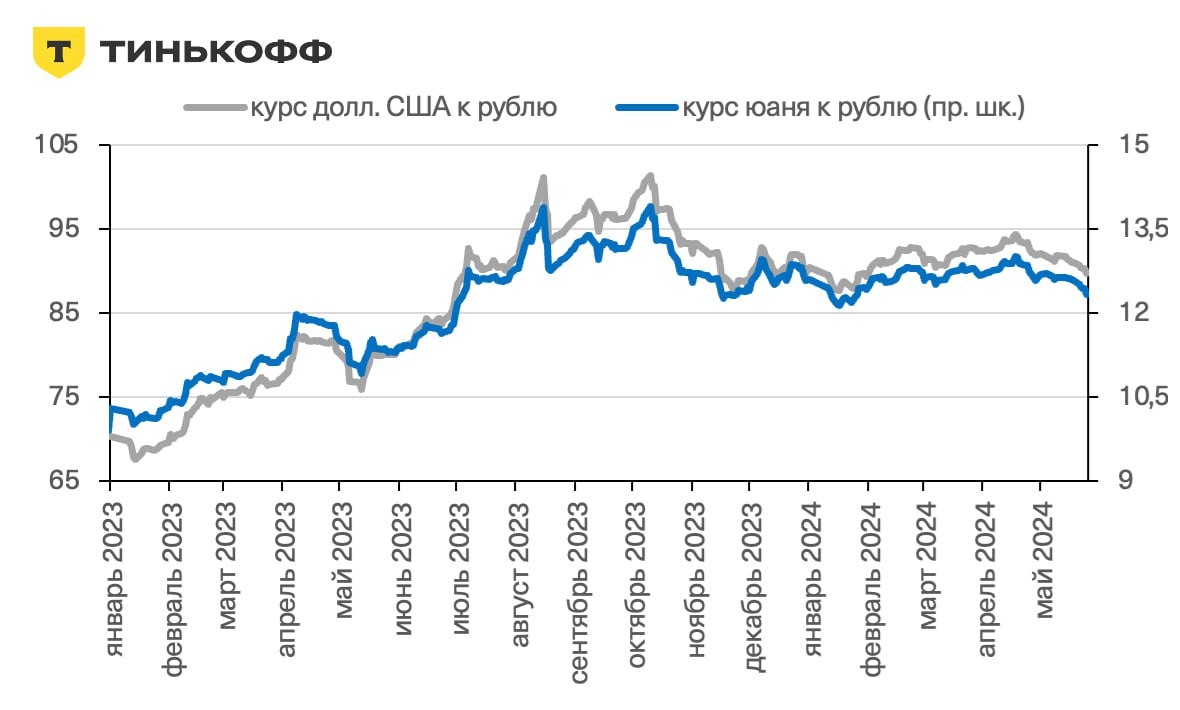

Май отлично проходит для рубля, но что дальше? Он укрепился до отметки ниже 89 рублей за доллар ...

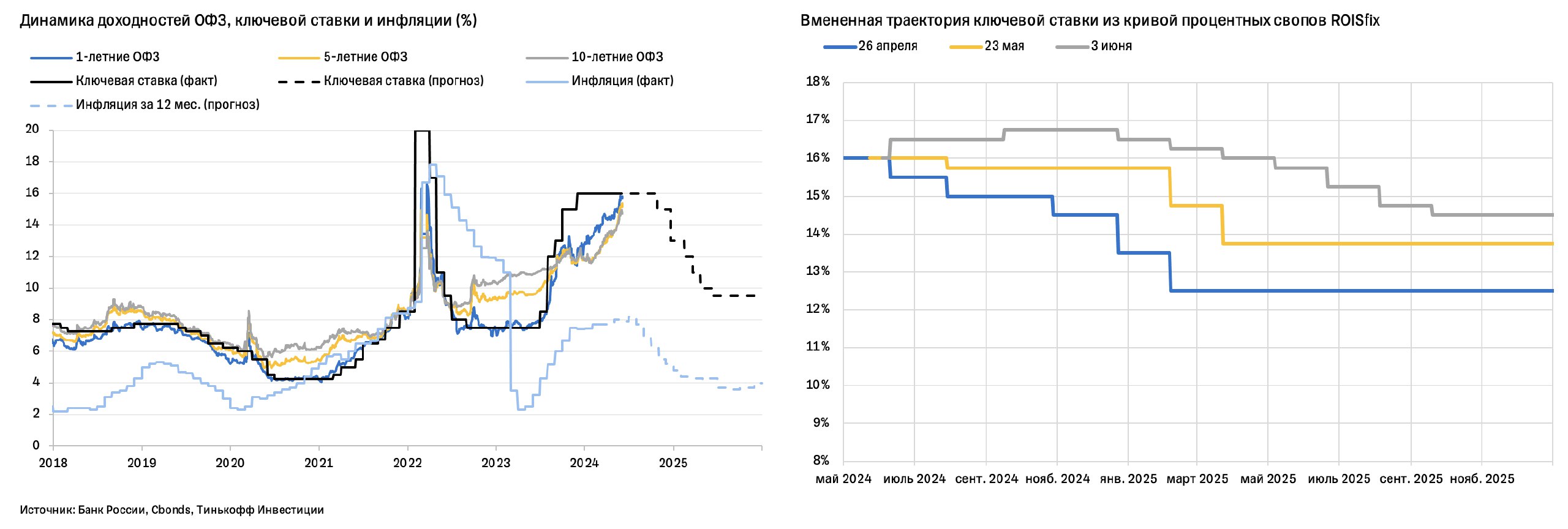

Повысит ли Банк России ставку в пятницу? Регулятор существенно ужесточил риторику за прошедший ...