Что за Инвестор?

Дневник инвестора на пути к капиталу в 100.000.000₽

Реклама: @baby_manager

Ссылка на канал: https://t.me/+FE6LN4uUGMA4ODk0 Связанные каналы

114 555

obunachilar

Kanalda mashhur

Обзор моего портфеля 📱 Яндекс — 92% прибыли. 1,1 млн прибыли. ⛽️ Лукойл — 72% прибыли (с учето...

Алроса. Что я делаю дальше? 💎 Компания объявила дивиденды 2,02р за 2 полугодие 2023г. Общая диви...

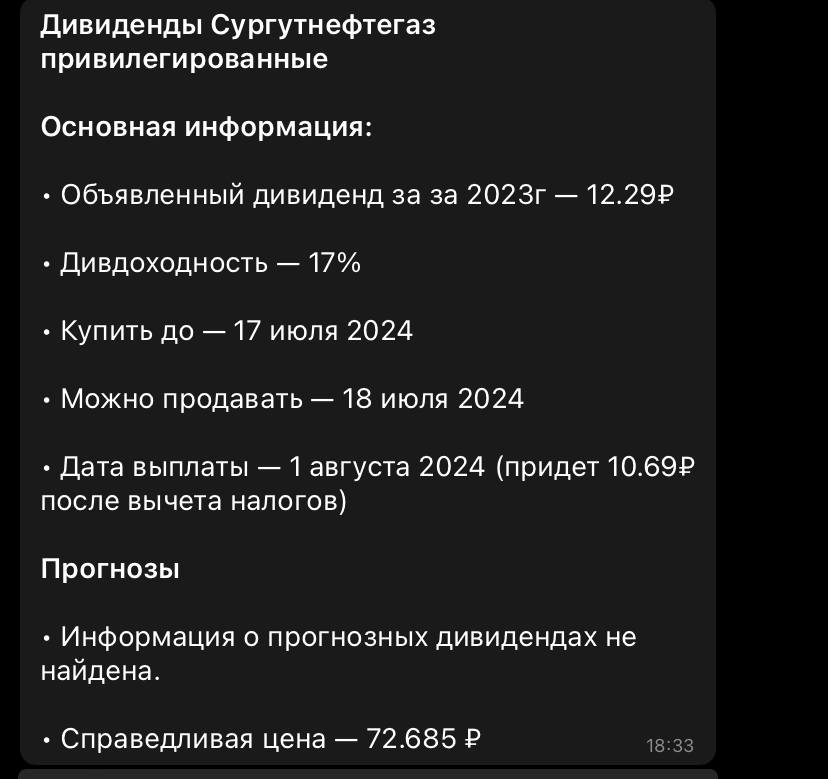

👆Дивиденды от СургутНефтегаза (преф) ⛽️ Информация на фото сверху. Все даты, когда можно продава...

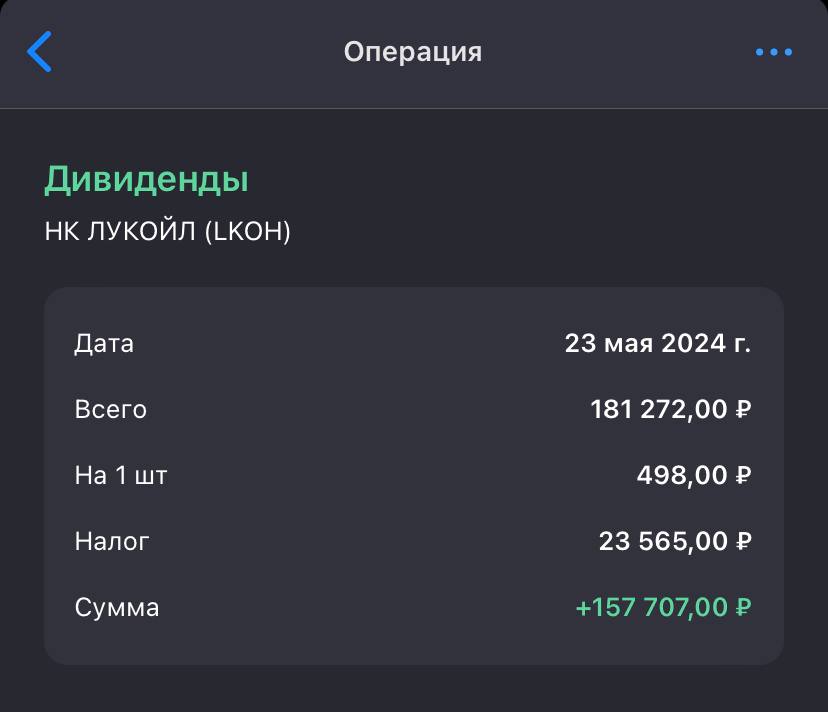

Пришли дивиденды. +157 тысяч рублей ⛽️ Дивиденды от Лукойла я получил. Около половины этих дивид...

Дивиденды. Лукойл 🗿 Сегодня 21 число, а значит уже должны приходить дивиденды с Лукойла. Каждому...