АГРОСПИКЕР

AGROSPEAKER - Фундаментальный и технический анализ рынка зерна и маслосемян с 2007 года. Математика рынка. www.agrospeaker.ru. Автор - Виталий Шамаев. Канал публикует фрагменты авторского пакета: "Система анализа рынка зерновых и масличных культур". Связанные каналы | Похожие каналы

1 039

подписчиков

Популярное в канале

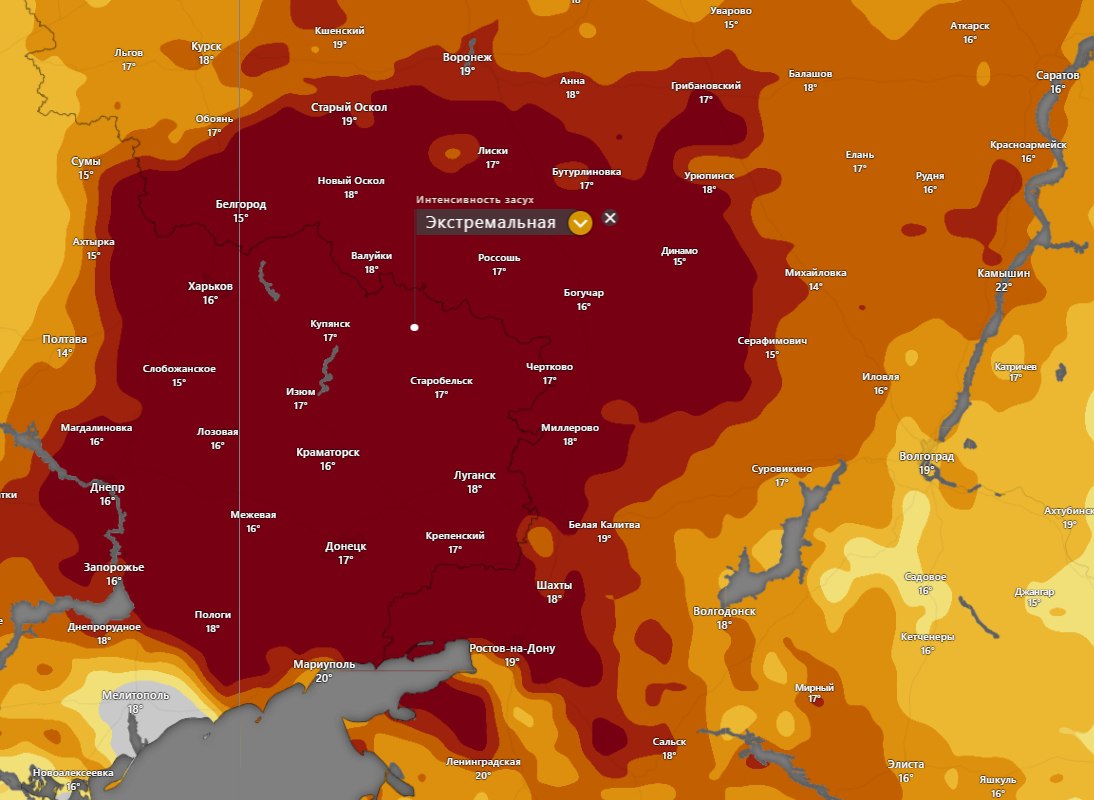

Прогнозы погоды обещают преимущественно сухую погоду на неделю. Это позволит дефициту влаги усили...

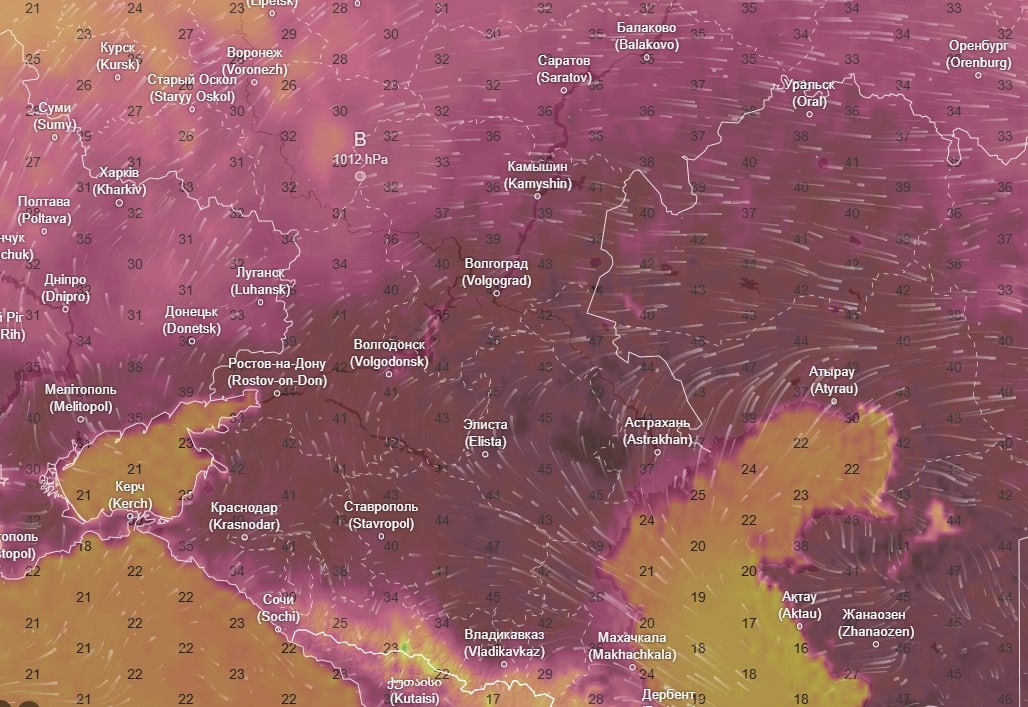

Прогноз поверхностной температуры почвы (5 см над землёй) на 15:00 05 июня 2024. Влажность возду...

Бизнес-тур для компаний отрасли глубокой переработки зерна в Китайскую Народную Республику 🇨🇳 Ор...

https://vk.com/video-147141106_456239940

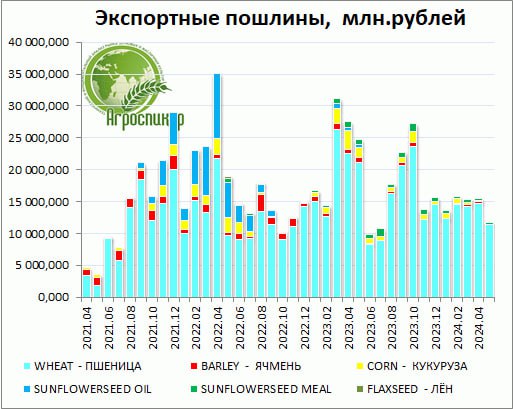

Экспортные пошлины с 2021 года составили ≈ 650 млрд. рублей (оценка) или 65 млн.тн. зерна в ценах...