#Исследования #УправлениеПортфелем

J.P. Morgan: время, диверсификация и волатильность 1950-2020

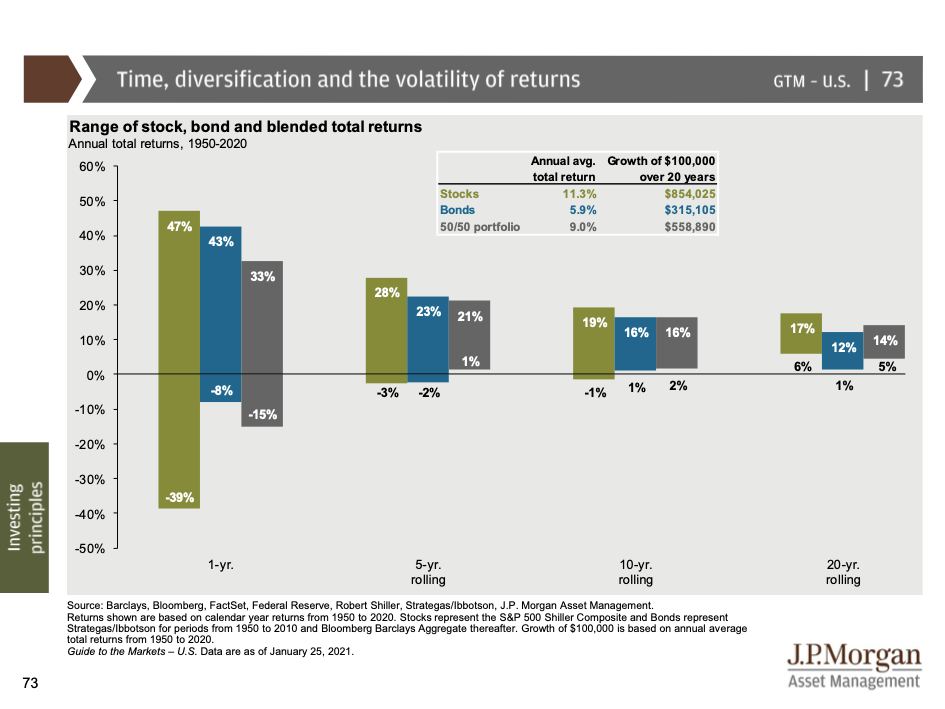

График показывает какой разброс годовой доходности имел бы инвестор с портфелем акций, облигаций и смешанным портфелем 50/50. На любом 10-летнем отрезке с 1950 по 2020 худшая среднегодовая доходность смешанного портфеля была бы +2%, на 20-летнем = +5%.

Короткий инвестиционный горизонт подразумевает большой разброс (волатильность) доходности портфеля. Снизить волатильность (риск) можно за счет инвестиций в различные классы активов.

J.P. Morgan: время, диверсификация и волатильность 1950-2020

График показывает какой разброс годовой доходности имел бы инвестор с портфелем акций, облигаций и смешанным портфелем 50/50. На любом 10-летнем отрезке с 1950 по 2020 худшая среднегодовая доходность смешанного портфеля была бы +2%, на 20-летнем = +5%.

Короткий инвестиционный горизонт подразумевает большой разброс (волатильность) доходности портфеля. Снизить волатильность (риск) можно за счет инвестиций в различные классы активов.