Технологии против геологии

Анализ рынков энергоносителей от приглашенного профессора РЭШ:

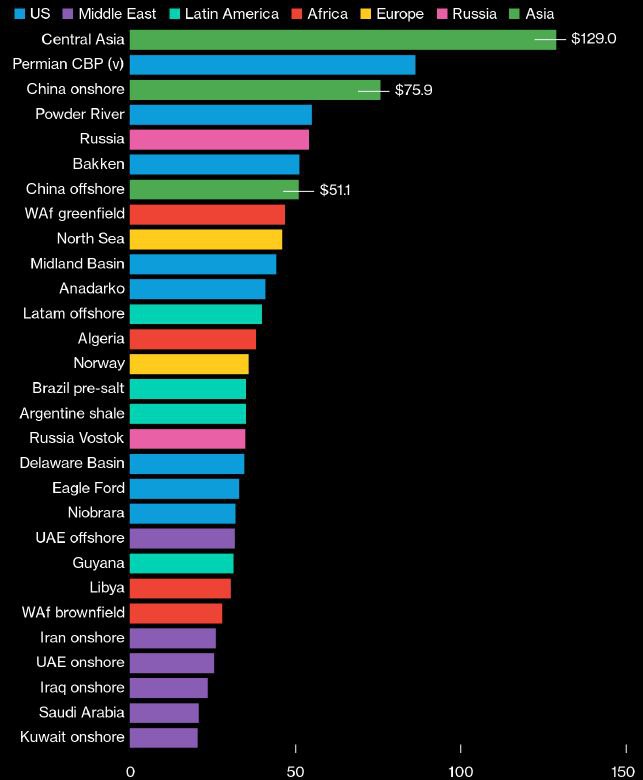

1 Модельные прогнозы цены на нефть

2 Факторы влияния:

- курсы + инфляция

- геополитика

- техносфера

- экология

- межтопливная конкуренция

- ОПЕК + сланцевая революция

3 ключевые события Связанные каналы | Похожие каналы

2 819

подписчиков

Популярное в канале

Крупнейшим покупателем российских удобрений в январе-мае 2024 года стала Польша (468 тыс. тонн), ...

В 2023 году Китай в среднем потреблял 14,3 млн баррелей нефти в день, из которых на собственную д...

По мнению экономистов, опрошенных Bloomberg, ФРС США, скорее всего, на следующей неделе объявит о...

Морской экспорт нефти из России упал на рекордные с начала 2022 года 37%, подсчитало Bloomberg. ...

Дисконты нефти Urals в июне упали ниже $15/барр., дисконты в Китае - меньше $2/барр. -- Argus