Деньги и песец

Авторский канал экономиста Дмитрия Прокофьева и финансиста Никиты Демидова. Говорим по делу, чтобы песец не подкрался к деньгам

(Все вопросы авторам - @dpolarfox) Связанные каналы | Похожие каналы

36 991

подписчиков

Популярное в канале

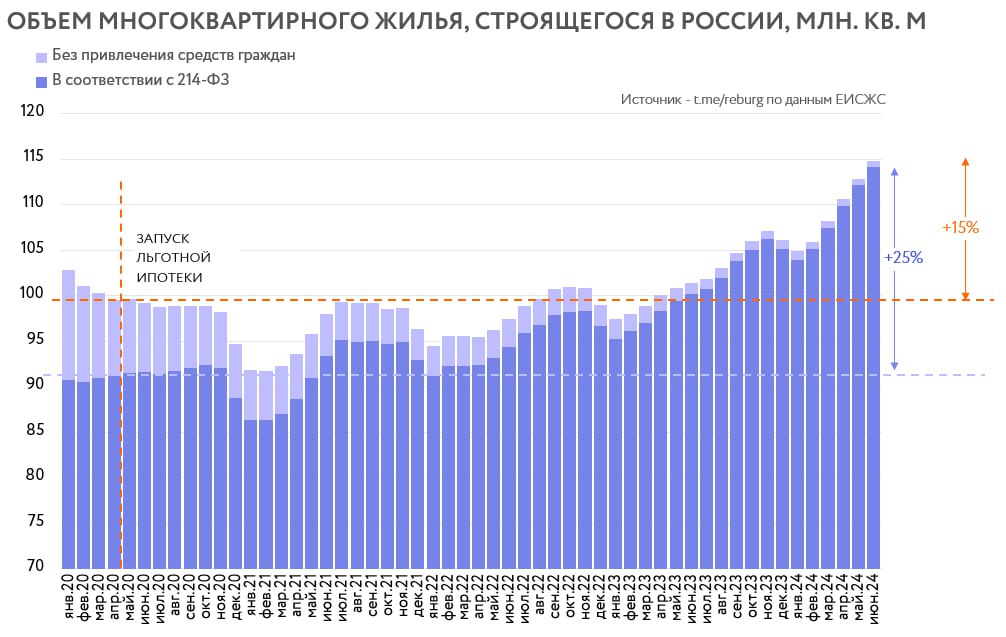

К (не)окончательному решению квартирного вопроса В общем, здесь ув. Михаил Хорьков сказал главно...

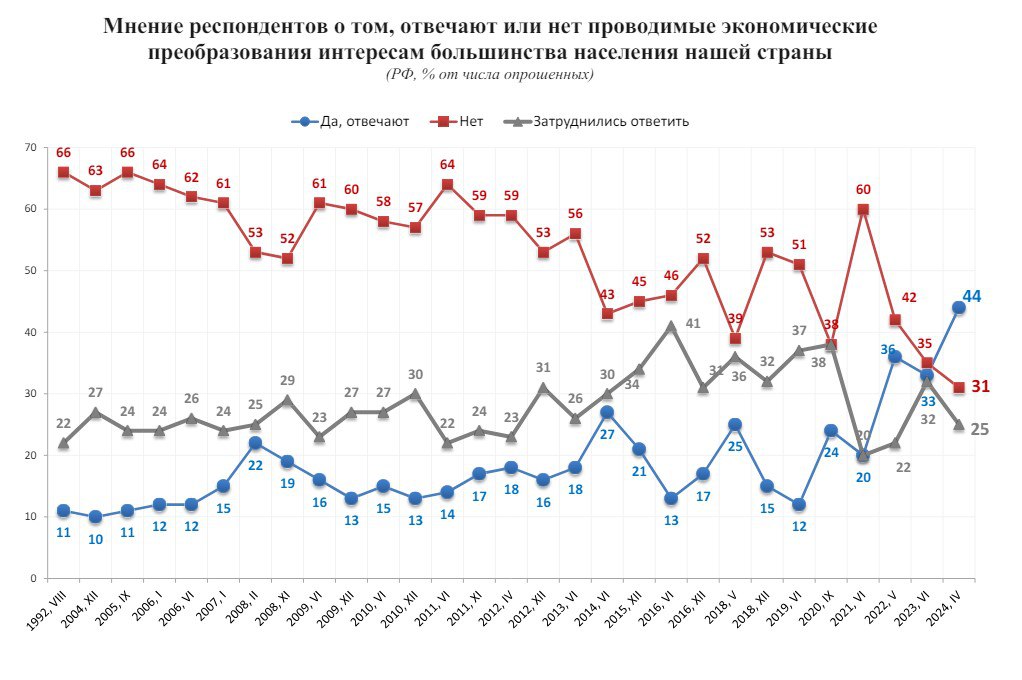

Кому что нравится, или в поисках «большинства» Очень долго думал, как прокомментировать вот это ...

В дополнение к истории о очередном эксперименте с безусловным базовым доходом. В эксперименте Op...

Пока еще давать советы не запрещено, процитируем Франческо Гвиччардини Не траться в расчете на б...

Росстат поделился данными Индекс промышленного производства составил: – в I полугодии 2024 г. по...